En los últimos días se ensayaron diversos análisis a modo de primer test del Gobierno de Cambiemos, encabezado por el presidente Mauricio Macri, con motivo de los primeros 100 días que se cumplieron el 10 de marzo, sin ser muy rigurosos con las fechas.

Sin embargo, en el terreno económico no sólo se trata de muy poco tiempo, porque está aceptado que para evaluar la performance de la actividad agregada y a partir de ahí de sus derivados el consumo, el comercio exterior, las finanzas públicas, el empleo, la inversión y la situación monetaria y el nivel de pobreza de la población, se requieren al menos de dos trimestres o tres para advertir si se está frente a más de lo mismo agravado, o de un cambio de carácter permanente, sustentable, o meramente accidental o débil.

Pero además, en la Argentina, por esas cosas de las crisis institucionales recurrentes desde la vuelta a la democracia en 1983 los presidentes asumen el 10 de diciembre, con la excepción de la crisis de fines de 2001-2002 que determinó reiniciar el ciclo por única vez el 25 de mayo de 2003, pero con finalización el 10 de diciembre de 2007, cuando antes de los golpes de estado de los 70 y 80 las asunciones ocurrían al comienzo del último trimestre, un 12 de octubre, o a mitad de año, entre junio y julio.

Este no es un punto menor, que debería ser revisado con la votación legislativa de una addenda a la Constitución Nacional, porque no es lo mismo comenzar un gobierno a comienzos de un tercer trimestre en el que casualmente empiezan los trabajos de elaboración del Presupuesto de Gastos y Recursos para el período entrante y las pautas plurianuales para los tres años siguientes de mandato, que hacerlo sobre el filo del cierre del año calendario y fiscal en el que, además, hereda un Presupuesto aprobado por el oficialismo viejo, como ocurre ahora en que la ciudadanía votó el recambio.

Pero además, desde la óptica meramente del análisis económico no es lo mismo hacer un balance de los primeros 180 en el período de alza estacional de la actividad, que hacerlo justo en el de baja, y para peor en un contexto de una conocida herencia de destrucción de las estadísticas básicas que impiden no sólo conocer los números reales y contrastarlos con las estimaciones de las consultoras privadas, sino tampoco contar con series ajustadas por estacionalidad.

De ahí que luego de una acelerada etapa de normalización de las estadísticas y de las relaciones internacionales, tanto comerciales, como financieras, para lo cual el 14 de abril se ha fijado como punto de partida del antes y después, habrá que esperar el desempeño de las variables económicas de lo que resta del segundo trimestre y todo el tercero, para poder evaluar con números concretos, más que con sensaciones y percepciones sesgadas, según lugares de residencia, bandera política o situación de ingreso, sobre los progresos o fracasos registrados.

Eso nos lleva, como mínimo, al 10 de diciembre próximo, que es la fecha en la que el Indec podrá mostrar los datos relevantes de actividad, empleo, inversión, deuda pública al 30 de septiembre, que se informan cada tres meses con amplia desagregación, y el Gobierno presentar sus metas revisadas para el nuevo año en que a través de la renovación parcial de las cámaras legislativas podrá percibir la real evaluación de la población de su primer año y medio de gestión.

Segundo trimestre clave

El primer trimestre de Gobierno, a contramano de la estacionalidad baja de la actividad productiva y comercial, ha sido singularmente intenso en el flanco político, tanto en lo que respecta a la construcción de poder interno a una velocidad que sorprendió tanto a propios como más aún extraños, como en las relaciones diplomáticas, y en especial en espinoso terreno de las finanzas internacionales con holdouts que aparecían como intransigentes e indomables.

Ahora se espera que adquiera mayor protagonismo el frente económico y social, en lo que por la elección del gradualismo gran parte de la sociedad deberá enfrentar el dolor de las recomposiciones de los cuadros tarifarios de gas, agua, transporte y comunicaciones, y las empresas ajustar sus presupuestos a las definiciones de subas salariales que se acuerden en paritarias, la mayoría concentradas en ese período; mientras que el Banco Central no podrá sostener una política de tasas de interés en torno a 40% anual, si quiere contribuir a recomponer los índices de bancarización y de crédito al consumo de corto plazo, como de inversión productiva y en especial hipotecario y prendario.

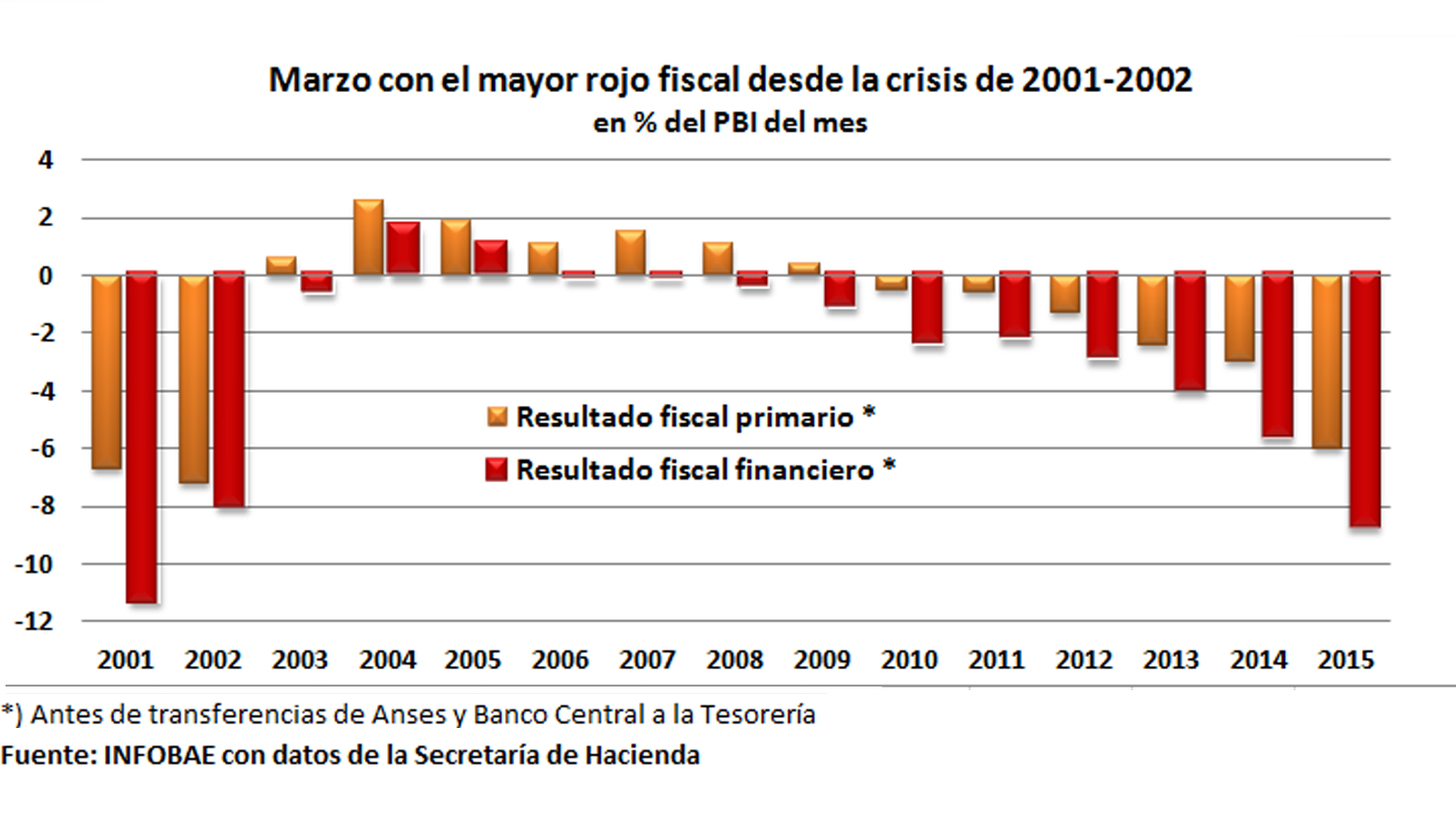

Eso requerirá también replantear las modestas previsiones de Hacienda y Finanzas de baja del déficit fiscal, porque con un rojo heredado de más de 7% del PBI, equivalente a más de dos meses de ingresos fiscales genuinos, reducirlo a cerca de 5% del PBI implicará que el Tesoro nacional continúe dependiendo del auxilio financiero del Banco Central y del uso del fondo de ahorro de los jubilados, esto es del impuesto inflacionario, aunque sea atenuado en las metas a un rango aún inquietante de 20 a 25% anual.

En su visita a Buenos Aires el presidente Barack Obama dijo que una de las claves de sus buenos resultados económicos, con 72 meses consecutivos de crecimiento del empleo y reducción del déficit fiscal, fue el haber tomado las medidas duras, antipáticas, de una sola vez: “A veces el dolor a corto plazo y el tener que tomar acciones decisivas en una etapa temprana es lo más oportuno, en lugar de dejar las cosas para mañana y terminar con una serie de problemas que se perpetúan”, dijo.

El gradualismo que eligió Alfonso Prat-Gay, sostenido y alentado por el ministro del Interior, Rogelio Frigerio, para avanzar no sólo en metas más ambiciosas de disciplina fiscal, sobre todo a la luz del desmadre encontrado en todas las reparticiones públicas en materia de sobre dotación de personal no sólo física, sino también nominal, esto es inexistente para justificar movimientos de fondos a destinos desconocidos pero sospechados, presupuestos descabellados tanto de obras públicas no hechas pero pagadas, como de bienes y servicios, deudas no registradas con proveedores del estado; sino también en la normalización de todos los cuadros tarifarios, pero también de los planes asistenciales y régimen tributario integral, para asalariados, autónomos, monotributistas y empresas (ajustes por inflación), explica el deterioro de las expectativas inflacionarias y con ello de las posibilidades de rápida maduración de las esperadas inversiones productivas, dado que la mayoría no pasan del estado de los anuncios y promesas, a la espera de gran parte de esas soluciones.