Claramente, en las economías donde predomina la racionalidad sobre la ideología, la política de ingresos se vincula más con el objetivo de mejorar las prestaciones a los trabajadores y elevar el poder de compra de los recursos que logran los empleados sobre la base de ganancias de productividad en el uso del conjunto de los factores de producción, que en simplemente actualizar los salarios por la inflación, y medir la participación en el PBI.

Pero en economías inestables y aferradas al péndulo de los cambios de gobierno y de las políticas de fondo, aun en los casos en que supuestamente en los papeles acusan continuidad del signo político madre, el factor relevante pasa por las políticas fiscal y monetaria, porque de su curso depende la marcha del promedio de los precios y, consecuentemente de la posterior variación de las remuneraciones del trabajo.

En el manual simple de las actuales autoridades de Gobierno la puja distributiva se concentra en las dos primeras variables: el control de los precios a lo largo de la cadena de valor y en la fijación de topes implícitos (nunca reconocidos) en las demandas de subas salariales por parte de los sindicatos.

Y si bien se ha dado un paso sustancial con la elaboración de un nuevo índice de precios que, al menos en el arranque, reconoce la real variación del promedio de precios al consumidor, esto es de la inflación, se ha cumplido con una condición sin duda necesaria, pero claramente insuficiente para que se puedan retomar las negociaciones paritarias en un clima que no amenace con la espiralización del alza de los precios, ahora por inflación de costos.

Más aún cuando, al parecer, se busca en descansar todo el peso del ajuste en el sector financiero, a través de una deliberada política de retiro de billetes en circulación que lleva a la estampida de las tasas de interés, con su consecuente impacto negativo sobre el consumo y la inversión, y sin generar certeza de contención de la inflación.

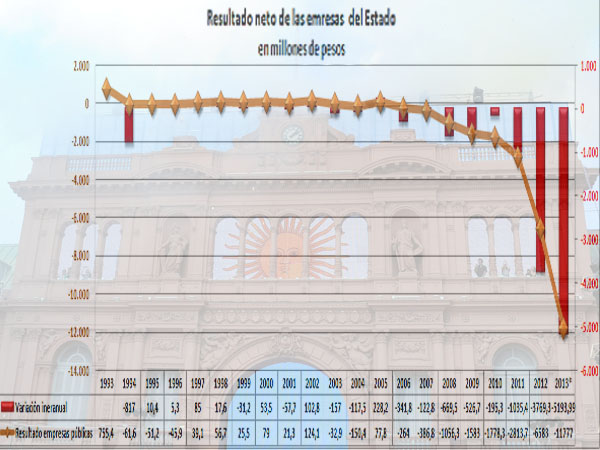

El riesgo del déficit cuasifiscal

Justamente, la austeridad monetaria, que era reclamada por el consenso de los economistas de la oposición es una condición necesaria, pero para que sea efectiva debe ser acompañada por la austeridad fiscal; sin embargo, de eso no se habla.

Por el contrario, se sigue negando cada mañana el efecto negativo sobre el conjunto de la economía, pero principalmente de la población, y en especial la de más bajos ingresos, de abusar del financiamiento de una parte sustancial del gasto público, cercana a 10% del total con emisión del Banco Central y asistencia de fondos de la Anses y PAMI.

Es que esos no son recursos genuinos, a pesar de que puedan estar avalados por leyes del Congreso Nacional, porque genera un exceso de dinero en circulación sobre lo que los agentes económicos: familias y empresas, desean y por tanto se manifiesta en alza de los precios (inflación), del dólar y ahora de las tasas de interés.

De ahí que en un escenario de estas características no sólo se requiere volver atrás, a pesar del relato, y así como se devaluó cuando la propia Presidente dijo hace menos de un año que no iba a devaluar, o se subió la tasa de interés a niveles impensables meses atrás, o haber sincerado la inflación, ahora es necesario anunciar un programa de austeridad fiscal, junto al replanteo del Presupuesto Nacional y del Programa Monetario, para que se pueda intentar revertir el ritmo ascendente de los precios.

Sólo así, podrían celebrarse las negociaciones de salarios en paritarias sin que deriven en un peligroso escenario como ocurrió a mediados de los 70, cuando la tasa de inflación voló del 24% en 1974 a 182% el año siguiente y la actividad pasara de crecer 5,4% a caer 0,6 por ciento.

Por ahora se usa y abusa de la política monetaria a cargo de Juan Carlos Fábrega, a través de una acelerada absorción de pesos con la colocación de Letras y Notas en los bancos al costo de subir las tasas de interés que ofrece a 29% anual.

En enero, por efecto de la fuerte devaluación del peso y la consecuente valorización de las reservas en divisas medidas en pesos, el Banco Central logró un superávit cuasifiscal del orden de 9% del PBI del mes, porque el pago de intereses le restó apenas 0,8% del PBI del mes.

Pero en febrero, con la apreciación del peso, el tipo de cambio baja 3,7% y las tasas que paga por dichos instrumentos de regulación monetaria suben a 29% anual, se pasó a un desequilibrio que licuó la ganancia del bimestre a sólo 2,2% del PBI equivalente mensual.