Por: Darío Epstein

¿Quien podría haber imaginado en sus años de gloria que la mítica ciudad de Detroit iba a caer en concurso de acreedores por estar literalmente quebrada, aquella que en 1960 fue la ciudad de los EEUU de mayor ingreso per cápita y que representó la gloria del país por ser sede de las tres principales automotrices, General Motors, Ford y Chrysler, símbolos de la industria norteamericana en el mundo?

¿Será la punta de otro iceberg? Detroit no está sola, y no debe ser analizada como un caso aislado ya que representa un riesgo sistémico para la mayoría de las demás jurisdicciones con elevados niveles de deuda. El mercado de “municipal bonds” no sólo incluye a los municipios, que son el 30% de las emisiones vigentes, sino de los estados (37%) y de los condados, además de organismos o empresas públicas ya sea del Estado o de los municipios.

Basta con recordar dos años atrás el llamado de la analista Meredith Whitney, quien anticipó que los bonos municipales y de los estados norteamericanos iban a tener una caída en dominó. Whitney es recordada por su recomendación de vender los bancos norteamericanos en 2007, mucho antes de la crisis financiera. Hoy su advertencia no debería ser pasada por alto ya que los gobiernos municipales, a diferencia del gobierno nacional, no pueden imprimir dinero para financiar el déficit, producto de gastos exacerbados y excesivo endeudamiento.

El mismísimo gobernador de Michigan, Rick Snyder, se sinceró al afirmar que la quiebra de Detroit es una oportunidad para remontar 60 años de decadencia y mala gestión financiera que hundieron a esa ciudad.

A las pruebas nos remitimos: el aspecto de la ciudad es impactante. En Detroit hay 78.000 edificios abandonados y graves problemas en los servicios públicos. Por falta de presupuesto sólo están en actividad un tercio de las ambulancias y el 40% del alumbrado público no funciona, lo que deja a muchos barrios sin luz. Los índices de criminalidad son los más altos de los últimos 40 años y el tiempo de respuesta promedio de la policía para llegar al lugar de un crimen es de 58 minutos, frente a 11 minutos en todo EEUU.

La deuda de Detroit asciende a poco más de 18 mil millones de dólares: el grueso se compone de USD 5,7 mil millones de pasivos en asistencia en temas de salud y otros beneficios de los jubilados, y un pasivo por pensiones por USD 3,5 mil millones. Los ingresos de la ciudad no pudieron mantener el ritmo de gasto llevando a déficits presupuestarios crónicos y una dependencia de los préstamos para mantenerse a flote. Sus finanzas públicas se han deteriorado a punto tal que la ciudad ya tiene dificultades hasta para mantener el alumbrado público. Las oportunidades disminuyen, basta con analizar la evolución demográfica: la población se redujo a menos de la mitad desde 1950 (pasó de 1,8 millones a 685.000 habitantes actualmente).

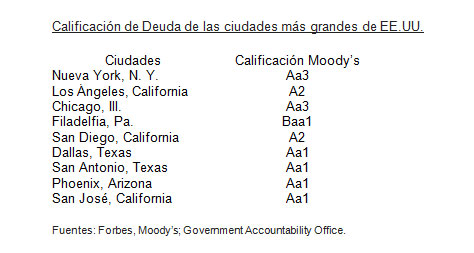

El efecto derrame se hizo sentir con un fuerte golpe de confianza sobre bonos municipales que hasta ahora eran considerados como de los más confiables, además de ser elegidos por los inversores por estar desgravados impositivamente. La deuda de la ciudad de Chicago (ubicada a 450 kilómetros al oeste), y a modo de ejemplo, ha sido rebajada por parte de Moody’s a su peor calificación en 26 años, descendiendo tres escalones en una sola revisión, algo inaudito por el tamaño de la deuda y la buena calificación que poseía hasta entonces. La tercera ciudad de EEUU ahora está con una calificación de A3, apenas cuatro escalones por encima de ser bono sin grado de inversión.

Antes que Chicago, las ciudades con mayor cantidad de bonos emitidos son Nueva York y Los Ángeles. Después de Chicago le siguen Filadelfia, San Diego, Dallas, San Antonio, Phoenix y San José. Nueva York es la ciudad más grande de Estados Unidos y coqueteó con la bancarrota en 1975. Hoy los fantasmas se agitan nuevamente con una carga de deuda mayor a USD 64,8 mil millones, o USD 7.760 por habitante (el nivel más alto desde 1980).

Pero allí el tamaño amortigua el golpe en términos relativos. En cambio, donde vemos un problema a mediano plazo es en California: las últimas cifras del presupuesto de 2011 en Los Ángeles muestran un déficit de 10% del presupuesto total. Por otro lado Moody’s rebajó la calificación de A1 a A3 de la deuda de San Diego en 2005 por los problemas de liquidez y los costos crecientes de pensiones, pero la ciudad quedó golpeada de nuevo hasta A2 en 2008 cuando empezó a poner su casa financiera en orden. ¿Tendrá otro downgrade?

La ciudad de Filadelfia tiene la calificación más baja de Moody’s entre las 10 ciudades más grandes de Estados Unidos. También es vulnerable.

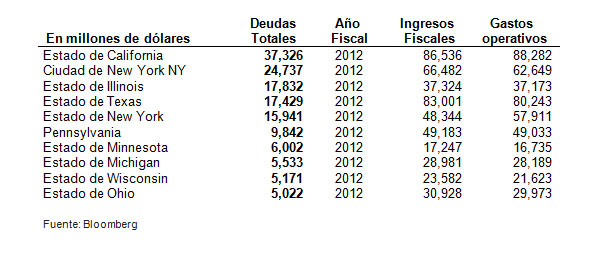

Analizando estrictamente el mercado de bonos emitidos, el estado de California lidera el ranking con USD 37.236 millones, seguido por la ciudad de Nueva York. El estado de Illinois, Texas y Nueva York le siguen, que son los grandes emisores de este tipo de instrumentos:

Y vayamos poniendo la firma a que este hecho dificultará el acceso al crédito para las distintas municipalidades del estado de Michigan y de otras ciudades en todo el país al momento de querer refinanciar sus deudas.

Las primeras cifras sobre la “caja” de la ciudad comenzaron a hacerse públicas: la ciudad tiene no más de 2.000 millones de dólares en activos realizables a corto plazo o líquidos para pagar el total de 12.000 millones de la deuda que no está asegurada (incluido a los fondos de pensión).

Lo que sigue es obtener la admisibilidad de la ciudad para ser protegida por el Capítulo 9 de la Ley de Bancarrota y luego pasar rápidamente a un fuerte plan de ajuste. Nada bueno para anunciar a sus ciudadanos. Si la ciudad saca adelante su bancarrota podría poner en peligro una importante herramienta negociadora de los sindicatos, que con frecuencia han postergado la obtención de elevados salarios en favor de pensiones y seguros médicos más generosos. En breve no sólo no tendrán altos salarios sino que sus pensiones se verán reducidas: el escenario menos deseado y esperado por los sindicatos municipales.

En síntesis: la mayor quiebra municipal en la historia de EEUU no sólo surtió un efecto devastador en los rendimientos requeridos por parte del resto de las emisiones de bonos de su clase, sino que su impacto no se detendrá aquí. Muchos otros distritos en apuros financieros se verán tentados a barajar y dar de nuevo considerando anunciar la bancarrota para aliviar sus ahogantes pasivos e intentar poner un punto final a la caída en el valor de las pensiones de sus empleados actuales y futuros. Y como si fuera poco, cuando suba la tasa de interés, la refinanciación de pasivos va a poner una presión adicional insostenible.

¿Tiene algún comentario y/o pregunta? Contáctame a través de @DarioEpstein