Por: Darío Epstein

Han sido meses movidos para la economía argentina. Hubo mucho nerviosismo en torno a la devaluación del peso en el mes de enero, que sacudió literalmente el tablero en materia de rendimientos de activos financieros y que hizo subir la tasa de interés, desacelerando fuertemente la economía tomando en cuenta diversos indicadores de actividad industrial, consumo y empleo, entre otros.

Pero, por otro lado, el gobierno ha avanzado a posteriori con algunos temas pendientes que vinieron a consolidar muchas deudas que aún no estaban registradas como tales en las cuentas públicas, como el pago a Repsol por la expropiación de YPF y el punitorio del arreglo con el Club de París. Esto último se dio en el marco de una inusual tranquilidad en el mercado de cambios y una baja de la brecha cambiaria, ayudada por el período de mayor liquidación de divisas del sector agropecuario por la cosecha gruesa.

Aún queda mucho terreno por recorrer, y mantiene en vilo a los tenedores de bonos la decisión de si la Corte Suprema de EEUU toma el caso de la deuda argentina o no, y la deja en un default técnico.

Pero, ¿cómo afectó la devaluación y la inflación a las empresas argentinas en el primer trimestre de este año? ¿Cómo les fue en este período tan particular?

Antes que nada hay que aclarar que la muestra de empresas cotizantes presenta muchas distorsiones por la escala (por la presencia de YPF, o si se la excluye) o bien por la poca representatividad de algunos sectores, y de otros más de lo debido.

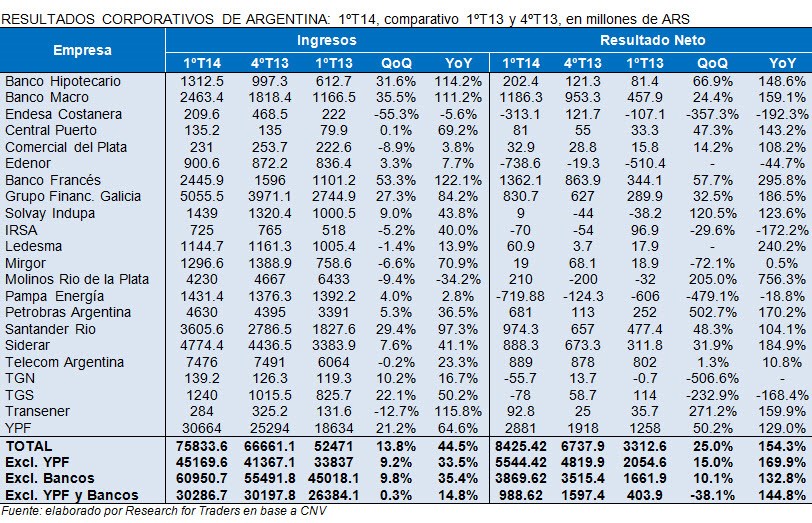

Las compañías argentinas tuvieron que enfrentar un escenario bastante complejo, pero analizamos si eso se reflejó o no en sus resultados. No todos fueron perdedores y hasta hubo algunos importantes ganadores como fueron los bancos. Veamos un poco los números de estas compañías e intentemos determinar que sucede en cada sector. Para ello, seleccionamos 22 empresas que cotizan en el índice Merval 25.

En términos generales, los ingresos de las compañías argentinas han mostrado un fuerte crecimiento durante el primer trimestre del año frente al mismo período del año anterior. A excepción de Molinos Río de la Plata y Endesa Costanera, que registraron caídas, todas las empresas bajo análisis mostraron un crecimiento.

Sin embargo, depurando las cifras del componente inflacionario, tomando en consideración el índice que informa la oposición en el Congreso, el panorama no es tan alentador. Dicho indicador acumuló en los 12 meses finalizados el 31 de marzo del año pasado un avance de 37,3%. Las compañías de servicios públicos y de alimentos son las más perjudicadas, dado el congelamiento de tarifas y de precios.

En el agregado, el total de las empresas relevadas mostraron un crecimiento de los ingresos de 44,5% en términos interanuales, mientras que si se excluyen YPF y los bancos, que en conjunto representan el 60% del total de los ingresos, dicho avance se reduce a 14,8%. Por lo tanto, en términos reales, los ingresos de las empresas si no se tienen en consideración la petrolera y las entidades financieras muestran un decrecimiento.

Respecto al último trimestre del año anterior, los ingresos tuvieron un ligero avance a causa de la incertidumbre generada en torno a la evolución de la economía y el tipo de cambio, que llevó a los consumidores a tornarse más cautos. Si se excluyen YPF y los bancos por su incidencia relativa, los ingresos crecieron sólo 0,3% en forma secuencial, muy por debajo de la inflación acumulada en el primer trimestre de 10% según INDEC y 12,2% según la inflación Congreso.

Los resultados operativos fueron dispares, aunque en el agregado mostraron un avance de 67,1% en términos interanuales. Dado que el crecimiento del EBITDA supera el crecimiento de los ingresos en el agregado, puede explicarse por dos factores. Por un lado, puede creerse que los costos operativos han crecido menos que lo que lo hicieron los ingresos operativos, o por el otro lado, puede ser consecuencia de un mayor monto de amortizaciones y depreciaciones. O una combinación de ambas.

El resultado neto del primer trimestre 2014 muestra importantes crecimientos en relación al mismo período del año anterior. En este sentido, la fuerte devaluación del peso respecto al dólar al comienzo del año hizo que los resultados financieros por las carteras dolarizadas y las tenencias en moneda extranjera tengan una importante incidencia. Sin embargo, aquellas compañías endeudadas en moneda extranjera o con un elevado apalancamiento se vieron perjudicadas por la devaluación del peso y de la suba de las tasas de interés.

Analicemos entonces la situación por sector. En relación a los bancos, tomando en consideración los ingresos financieros, acumulan el 19,6% del total de los ingresos por ventas de las compañías relevadas. Esta participación ha aumentado respecto al 14,2% del primer trimestre de 2013 y del 16,7% del último trimestre del año pasado. Este fue el sector que, favorecido por la exposición a la moneda extranjera, registró una mayor expansión en sus resultados.

Los ingresos financieros de los bancos crecieron en conjunto 99,7% en términos interanuales, mientras que respecto al último trimestre del año anterior mostraron una expansión de 33,2%, impulsados por las subas de las tasas de interés y la devaluación de la moneda local. El resultado neto de los bancos en conjunto acumuló un avance de 176% en términos interanuales y de 41,4% en relación al cuarto trimestre, donde también incidieron los mayores ingresos por prestación de servicios e tenencia de valores, así como también una mejora significativa en los márgenes, dado el spread entre las tasas activas y las pasivas.

Dado que la normativa vigente limita a las entidades bancarias las tenencias de activos en moneda extranjera, es posible que los resultados de los trimestres venideros no sean tan sólidos como los del comienzo del año.

Por su parte, las compañías del sector petróleo y gas experimentaron un incremento en sus ingresos de 60,2% en términos interanuales, mientras que en forma secuencial el incremento en las ventas fue de 18,9%. En esto tuvo que ver una política activa en los precios, con aumentos en los combustibles, aunque los mismos se vieron compensados en parte por el incremento en los costos de explotación en moneda extranjera a causa de la devaluación. El resultado neto de estas compañías creció 135,9% en términos interanuales y 75,4% en relación al trimestre inmediato anterior.

La perspectiva es que las compañías petroleras continúen mejorando, impulsadas principalmente por YPF. La producción mostró tasas de crecimiento positivas en el primer trimestre del año. Por otra parte, los precios en los segmentos upstream y downstream podrían continuar en alza, mediante una política activa.

El sector de utilities en conjunto registró una pérdida neta de ARS 1.731 M, lo que representa un crecimiento en el resultado negativo de 66,3%. Si bien los ingresos tuvieron una mejora de 20,3% en términos interanuales, como consecuencia de los mayores precios en la generación y el transporte de energía, el congelamiento de tarifas persiste en el segmento de la distribución. En forma secuencial, los ingresos crecieron sólo 0,5%, muy por debajo de los datos de inflación.

Además, el incremento en los costos de explotación así como también las perdidas no vinculadas a las operaciones normales de estas compañías afectaron la línea final del balance. Cabe destacar entre ellas la devaluación de la moneda y los costos de intereses, que tuvieron una significativa importancia relativa durante el primer trimestre.

El segmento de la distribución continúa siendo el más rezagado, como consecuencia del congelamiento de tarifas, que afecta las rentabilidades del sector. La situación crítica de este segmento en particular y del sector en general, debería impulsar al gobierno a encontrar mecanismo que permitan mejorar las rentabilidades de un sector clave.

Respecto al sector de telecomunicaciones, Telecom Argentina mostró un crecimiento interanual de 23,3% en sus ingresos, aunque en forma secuencial tuvo una contracción. Sin embargo, el crecimiento en los costos fue superior al de los ingresos y el EBITDA de mostró un crecimiento de 17% interanual, mientras que el resultado neto creció 10,8%. Este crecimiento en los resultados es consecuencia directa de su negocio de telefonía celular, a través de las ventas de equipos y servicios de datos e internet. Es de esperar que Telecom continúe mostrando buenos resultados, impulsados por la telefonía móvil.

De cara al futuro, el crecimiento en los resultados de las compañías argentinas dependerá en cierta medida de la capacidad que tengan para transmitir los aumentos de los costos a los precios, en un contexto donde la inflación preocupa, la economía se debilita, las tasas son elevadas y la incertidumbre sobre el tipo de cambio pesará sobre las rentabilidades de las empresas.