Por: Darío Epstein

Brasil se encuentra en medio de un proceso electoral con bastante repercusión en los mercados. Las elecciones presidenciales se disputarán este domingo 5 de octubre y el reto más importante que tendrá el candidato que gane las presidenciales será resolver la situación económica por la que atraviesa el país.

Dichas expectativas están creando una enorme volatilidad tanto en las bolsas como en los mercados de crédito, ampliándose considerablemente las primas de riesgo. El día lunes 29 de septiembre su índice bursátil acusó una baja de más del 5% en dólares debido a que Dilma Roussef, la actual presidente, creció en los porcentajes de las encuestas y en sus posibilidades de ganarle a la ecologista Marina Silva en la segunda vuelta (que sumaría los votos de Neves). El real brasileño acusó el golpe y se depreció a USDBRL 2,448 por dólar (-1,3%). La expectativa que Marina Silva pudiera salir victoriosa en una segunda vuelta había producido un rally en acciones y bonos que hoy se está evaporando.

La encuesta de Datafolha divulgada el viernes pasado mostró que existirían 4 puntos de ventaja de Dilma Rousseff sobre Marina Silva en la segunda vuelta, que en agosto era exactamente al revés y por 10 puntos de ventaja

Tanto la renta variable, la renta fija, los spreads de Credit Default Swaps y su moneda se fueron moviendo en dirección directa a la perspectivas de cambio a nivel presidencial, e inversamente al status quo. El índice accionario Bovespa cayó 10% en septiembre y el real se debilitó 9% a USDBRL 2,50 mes, el nivel más débil desde agosto 2013. Los spreads de CDS se ampliaron 50 puntos a 175bps sobre los bonos del Tesoro norteamericano. El debate final del jueves 2 de octubre será el segundo después del debate realizado el domingo 28 de septiembre.

Los controles de capital actualmente vigentes, los estímulos a la demanda para combatir el estancamiento económico, la credibilidad de la política fiscal y monetaria están severamente cuestionados por el mercado. Es necesario ver en Brasil una consolidación fiscal para evitar nuevas rebajas de la calificación, ir desarmando los precios regulados que existen hoy, atacar el amplio déficit de cuenta corriente y realizar reformas estructurales como las tributarias y laborales. El final está abierto, pero la balanza se va inclinando.

La aplicación de políticas heterodoxas con aumentos del gasto público y una profundización del déficit de cuenta corriente, sumados a la caída de los commodities en los últimos trimestres ha producido un cocktail explosivo para la mayor economía de América Latina.

La consecuencia es que Brasil se encuentra estancado por esta serie de desaciertos y un dólar fuerte tampoco contribuye a morigerar sus consecuencias dado el carácter exportador de commodities, hoy seriamente afectados.

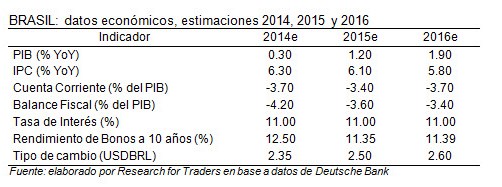

El año pasado la economía brasileña creció 2,3%, una cifra magra pero aún así siendo el doble a la del año 2012. En enero el Gobierno estimaba para 2014 una cifra similar a la de 2013, pero la expectativa se fue desinflando y su nueva previsión de crecimiento económico es de apenas un 0,9%, una cifra incluso por encima de los estimado por el consenso de mercado de 0,3% para 2014 (encuesta del Banco Central hecha a privados). Algunas estimaciones van quedando viejas como las del FMI, que en la actualización de julio del informe World Economic Outlook estimó que Brasil crecería 1,3% en 2014 y para el próximo año una expansión de 2%. Seguramente en la actualización de septiembre vuelva a ajustar a la baja las previsiones de Brasil.

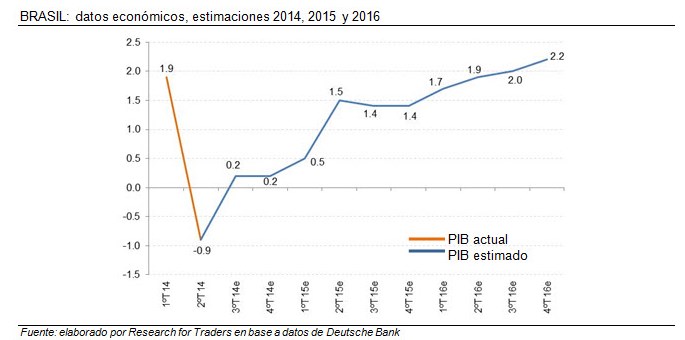

Brasil técnicamente está en recesión: acumuló dos trimestres consecutivos de crecimiento negativo (en el primer trimestre de 2014 la economía se contrajo -0,2% y en el segundo trimestre del mismo año -0,6%), tiene una inflación casi en el límite máximo tolerado por el Banco Central y cuenta con gastos del gobierno crecientes y una presión fiscal muy alta ante los estímulos que se vienen ofreciendo para incentivar la producción. El Gobierno estima una inflación minorista (IPCA) para este año de 6,2%.

La meta oficial de superávit primario es de BRL 99 Bn (o USD 41,3 Bn), o el equivalente a 1,9% del PIB para este año, pero con un déficit financiero de más de 4 puntos del PBI según algunas estimaciones privadas:

En síntesis, Brasil se encuentra frente a una nueva oportunidad en las urnas, posibilidad de cambiar su destino y su frágil actualidad económica, pero los cambios son siempre dolorosos, y hoy los brasileños anticipan que prefieren seguir por la misma senda frente a la alternativa de un cambio en la conducción, aunque el final está abierto.

¿Tiene algún comentario y/o pregunta? Contáctame a través de @DarioEpstein