Por: Darío Epstein

Estructuralmente se ha producido un desfasaje entre la oferta y la demanda de crudo.

Hay un aumento en la oferta proveniente del oil no convencional, principalmente de Estados Unidos y Canadá, mientras que la producción de la OPEP permanece estable y la demanda no crece, acompañando al magro crecimiento mundial. La reciente decisión de la OPEP de no recortar su objetivo de producción en 30 millones de barriles por día profundizó un ajuste de precios que ya se venía dando hace unos cuantos meses.

Si el precio del petróleo se mantiene bajo en el tiempo, eso es buena noticia para el crecimiento mundial, ya que al bajar los combustibles aumenta el consumo en otros bienes. Impacta especialmente bien en los países que trasladan rápidamente el costo del barril al surtidor de nafta. Pero también impacta positivamente en la balanza comercial de los países importadores. Los consumidores, las industrias demandantes de petróleo y las economías importadoras de petróleo le dan la bienvenida a esta abrupta baja en los precios y al cambio en el mapa de riqueza que está por venir. Parte de este beneficio y mayor actividad que se espera, irían a las arcas de gobiernos que podrían no trasladar el diferencial al consumidor, mejorando sus déficits. En definitiva, el efecto global general será la de impulsar el consumo y la producción si se verifican los menores costos de energía en forma directa, y de transporte en forma indirecta en cualquier bien que sea trasladado, lo cual redundaría en mayor crecimiento y empleo.

Focalicemos el impacto sobre los países. Hay claros perdedores que son los exportadores netos, en especial los que no formaron fondos anti-cíclicos y cuyos costos de producción son más altos. Entre los países más afectados claramente están Venezuela y Rusia. Dos economías de relevancia para la provisión de petróleo mundial y de elevada carga geopolítica, con el 97% y el 56%, respectivamente, de los ingresos de sus gobiernos directamente relacionados con la venta de petróleo y en especial sus exportaciones. Frente a ese escenario, la fuga de capitales provoca que sus monedas se devalúen y lo seguirían haciendo si la tendencia no cambia. Venezuela ya está en recesión y la estabilidad de su sistema financiero deberá ser monitoreada de cerca. Existe otro grupo de países como Irán, Nigeria y Angola cuyos ingresos fiscales dependen mucho de los ingresos petroleros que serán sin dudas perjudicados de la misma manera, o incluso más, por su menor acceso a los mercados internacionales de deuda voluntaria.

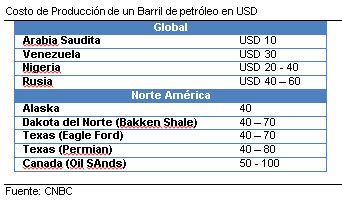

¿Cuál es el costo de producción de un barril de petróleo?

Basado en información recopilada y difundida por CNBC, estos son los valores del barril de petróleo WTI equivalente:

Hay que estar atento porque el sector, en caso de prolongarse la caída de precio en el tiempo, podría frenar inversiones y hasta desarmar proyectos que están a mitad de camino. Recordemos que la reacción de la oferta no es inmediata, salvo que sea por decisión de la OPEP.

La caída podría tener un efecto en muchas empresas de exploración no tradicionales tanto en el segmento de shale oil, como en aquellas que exploran mucho off-shore (o mar adentro). Las compañías que extraen petróleo no convencional son las más afectadas (por ejemplo Seadrill, Tullow Oil Sank, Premier Oil). Pero también otras compañías petroquímicas y mineras (US Silica por ejemplo) que proveen de insumos a esta industria específica, o simplemente de servicios de diversos rubros destinadas a proveer sus bienes y servicios a la, hasta entonces, pujante industria de petróleo no convencional.

Cuidado también con el festival de bonos de empresas de petróleo no convencional, ya que incrementaron su participación en el mercado de bonos high yield o más riesgosos, que en este contexto augura algunos problemas serios para muchos emisores.

De acuerdo a una nota publicada por la agencia Bloomberg, será importante darle seguimiento al conjunto de emisiones de bonos de alto riesgo o high yield del sector petrolero, que ascienden a unos 90 mil millones de dólares en los últimos tres años. Empresas productoras de shale oil como Halcon Resources, SandRidge Energy y Goodrich Petroleum han sentido aún más el impacto de la caída en el precio del petróleo. Si el petróleo baja a USD 60 por barril de WTI, unas 21 compañías dejarían de ser rentables. El mercado de high yield en general cayó 1.5% promedio en EE.UU. en el acumulado de este año contra 9.3% para las empresas petroleras medido por los índices de Bank of America Merrill Lynch. La participación de este segmento sobre el total creció hasta el 17% de las emisiones sin grado de inversión.

Dado que el gasto de energía constituye una parte más grande del presupuesto para las familias de menores ingresos, precios del petróleo más bajos contribuyen además a reducir la desigualdad de ingresos y la distribución de la riqueza. Por otro lado, algunos países sufrirán las consecuencias de un precio del petróleo más bajo. En síntesis, cuál de los dos efectos prevalezca dependerá de la tendencia que adopte el petróleo en los próximos meses (si seguirá cayendo o no) y, de la habilidad de las empresas y gobiernos para adaptarse a este nuevo contexto que, sin dudas, durará un tiempo más.