Por: Darío Epstein

Rusia ha estado pasando por la picadora en las últimas semanas. La espiral negativa ha alcanzado niveles inusitados que no se veían desde hace mucho para un país.

¿Simple y lógica consecuencia de la baja del precio del petróleo? ¿Ataque especulativo por parte de los mercados? ¿Conspiración por parte del eje EEUU / Arabia Saudita / Unión Europea? Esta última versión es la menos probable y más difícil de comprobar aunque la primera que nos podría venir a la mente, sobre todo hacia un país que ya venía sufriendo sanciones concretas hacia su economía luego de la anexión de Crimea.

Lo cierto es que Rusia depende en un 68% de sus exportaciones de energía. Y un 56% de sus ingresos fiscales están directa o indirectamente relacionados con los ingresos, impuestos y demás gravámenes a la energía.

Fue suficiente una caída estrepitosa en los precios del petróleo, como vimos en los últimos meses, para que el ataque especulativo tuviera la forma de una fuga masiva de inversores.

La baja del rublo en las últimas jornadas ha sido tan grande que el Banco Central de Rusia subió fuertemente sus tasas de interés en 650 puntos básicos a 17% en una medida de emergencia por salvar a su moneda. Ni siquiera con esa medida pudo contener las corridas frente a la divisa, que se desplomó a su ritmo más rápido en los últimos 10 años, habiendo tocado un pico de USDRUB 79, para estabilizarse en la zona de USDRUB 61 el día miércoles.

Ni siquiera en la crisis rusa de 2008 se vio una caída tan fuerte en su moneda, ni tampoco cuando el petróleo alcanzó los USD 37 el barril.

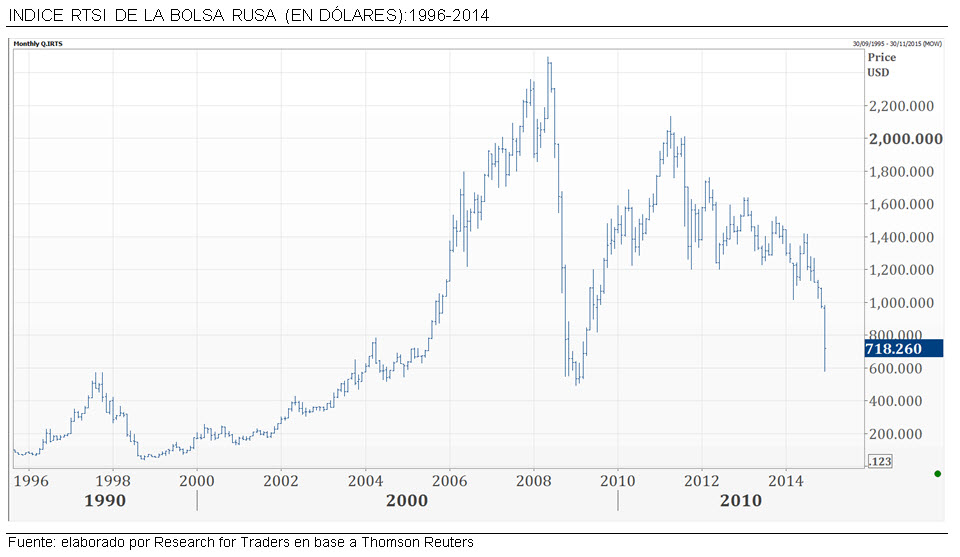

La bolsa rusa medida por el índice RTSI compuesto por las 50 empresas de mayor capitalización bursátil se mide en dólares y al ver la evolución de los últimos 18 años (1996-2014) se puede observar que su valor apenas supera el que tuvo previo a la crisis rusa. Luego de las bajas, el valor del accionista ha sido diezmado a lo largo de los últimos años, pulverizando la valuación de empresas rusas:

Los Credit Default Swaps de Rusia se han ido moviendo entre los 120 y 300 puntos en los últimos 5 años. Pero han recibido una estampida hasta los 575 puntos básicos actuales, es decir que algún inversor que quiera protegerse de la caída de los bonos rusos podría hacerlo a un costo altísimo, debiendo dejar 5.75 puntos porcentuales de tasa para asegurar el cobro de sus bonos.

¿Cuál será el destino de la economía rusa? Se estima que la economía rusa se contraería entre 4% y 5% si el barril de petróleo se encuentra por debajo de los USD 60. Y no hay señales de apoyo por parte de la OPEP. Los productores de crudo del Golfo Pérsico de la OPEP apuntaron a que podrían esperar entre seis meses y un año para ver si el mercado se estabiliza, finalizando con las expectativas de una intervención rápida para frenar un desplome de los precios a menos de 60 dólares por barril. El mercado identifica que los USD 60 / barril podrían ser un piso para la OPEP (que produce un tercio del crudo del mundo).

Se espera una señal en el mercado que avale que la caída en los precios del crudo ha sido demasiado rápida y abrupta. Sin eso, la economía rusa solo puede empeorar. Los desafíos son muchos y los tiempos muy cortos. El riesgo es de una corrida bancaria y de un default de su deuda en un escenario de crisis, o al menos en parte de los bonos corporativos atados a los precios energéticos de las empresas con menores Fundamentals.