Por: Darío Epstein

Algo está pasando en el mercado de renta fija de Argentina. Hemos detectado un inusitado optimismo por los bonos en dólares soberanos domésticos en los últimos meses.

El riesgo de crédito es la percepción del mercado sobre la probabilidad de default e incumplimiento de los pagos prometidos. Y este último ha disminuido considerablemente aunque sigue siendo elevado.

Este, se mide a través del riesgo país y por el índice Emerging Markets Bond Index, o EMBI+ de JPMorgan. Registra la diferencia de tasas de interés que pagan los bonos soberanos en dólares de Argentina y las que pagan los bonos del Tesoro norteamericanos (Treasuries). El riesgo país se encuentra apenas 300 puntos básicos por encima del promedio de emergentes (EMBI+), en torno a los 700 puntos. El riesgo país retrocedió a niveles que no se veían en los últimos años, alejándose de Ecuador y Venezuela, que hasta el año pasado igualaban o incluso estaban por debajo de los valores que tenían los títulos argentinos.

Como consecuencia de lo anterior, la película es auspiciosa, la foto aún no, por las elevadas tasas en relación a sus comparables de la Región.

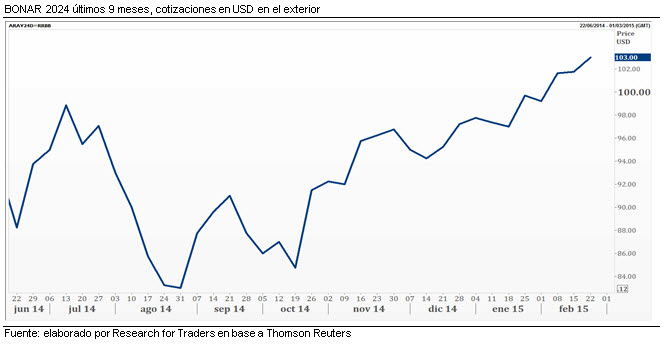

Bonos de referencia de legislación doméstica que no acarrean el riesgo de default técnico detrás, como el Bonar 2017 ya superan los USD 101,5, cuando había terminado 2014 por debajo de los USD 95. El Bonar 24, el más buscado en estas semanas por el mercado, ya está a USD 103.5, bastante por encima de los USD 96,20 que ofreció Axel Kicillof a mediados de diciembre, cuando salió a canjear bonos y colocar nueva deuda.

Otros factores ayudan. El juez de la High Court de Londres falló recientemente a favor de los Euro Bondholders y ratificó la jurisdicción británica respecto a los bonos argentinos emitidos bajo ley de Londres. Esta noticia tuvo un impacto positivo: ¿abrirá el fallo una posibilidad de realizar futuras emisiones en Europa? No, al menos en dólares, ya que los fondos deberían pasar por EEUU y podrían ser embargados por los fondos buitres.

A partir de una demanda iniciada el año pasado por grandes fondos de inversión, el juez determinó que los canjes de deuda bajo ley del Reino Unido no deben verse afectados por el fallo de Griesa, al interpretar que la jurisdicción de Nueva York no puede imponerse sobre la de Londres. El Bank of New York (BoNY) tiene retenidos en su cuenta del BCRA USD 542 M en concepto de pago de intereses de los bonos Discount denominados en euros, dólares y yenes que vencieron en junio de 2014. De este total, unos USD 309 M corresponden a Euro Bondholders. Esta medida favoreció al mismísimo George Soros y a Perry Capital, ya que podrán cobrar EUR 226 M inmovilizados por la Justicia norteamericana. Los fondos buitre como NML (Paul Singer) festejaron también la decisión de la Justicia británica. Tras el fallo, los bonos con legislación extranjera, en especial los Discount bajo ley inglesa escalaron y contagiaron de optimismo al resto de la curva que se ha ido vistiendo de gala en los últimos meses.

El próximo 3 de marzo se llevará a cabo una nueva audiencia donde representantes de Argentina, Holdouts y Citibank se reunirán con Thomas Griesa donde el magistrado definirá nuevamente la suerte de los bonos en dólares emitidos bajo ley argentina que paga la sede local del banco estadounidense. Estimamos un desenlace positivo de ese encuentro, aunque los riesgos de embargos a activos de Argentina no desaparecieron del horizonte aún.

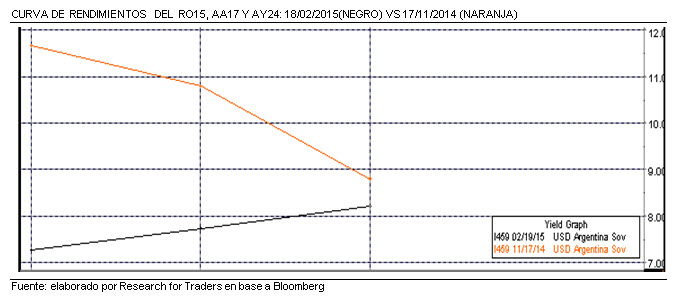

Los bonos de corto plazo rinden una tasa menor que los de vencimiento más lejano (o de mayor duration en términos estrictamente técnicos). ¿Qué nos dice la curva de rendimientos de Argentina? Una curva de rendimientos con una pendiente positiva es fundamental para poder determinar la primera regla en el mundo de las finanzas, que es que el riesgo debe ser recompensado con mayor rendimiento.

Si una curva de rendimientos no tiene pendiente positiva, entonces todo se distorsiona. Pero es precisamente el reflejo del riesgo de default en países con antecedentes en materia de riesgo crediticio lo que produce esa inversión de la curva. Ese riesgo disminuyó mucho, tal como se puede apreciar en la siguiente figura, en la que la curva que había en noviembre del año pasado cambió por completo su forma y sus valores, para bien:

A modo de ejemplo, no hace mucho tiempo atrás, el rendimiento del Boden 15 superaba el 20%, mientras que hoy su tasa es de 6.74%.

Es el viento de cambio que sopla sabiendo que todas las cuentas pendientes deberán pasarse a la siguiente administración luego de las elecciones presidenciales de octubre. Los inversores miran más allá de diciembre cuando ese nuevo gobierno asuma.