Por: Darío Epstein

El concepto de mercados de frontera es aún ambiguo y subjetivo. Pero podemos afirmar que suele referirse a un subconjunto de mercados emergentes caracterizados por ser poco líquidos y con baja capitalización, pero con cierto acceso a los capitales internacionales. Se encuentran un paso antes al status de mercado emergente.

Un país de frontera posee mercados de alto riesgo que atraen a inversores que buscan elevadas rentabilidades a largo plazo y diversificar sus carteras gracias a sus bajas correlaciones con otros mercados.

Comparten ciertas características en común, que son su gran disparidad, su menor dependencia del contexto exterior dado que son generalmente economías poco abiertas más condicionadas por las tendencias internas que por las globales y, por último, su menor sensibilidad a la evolución de los flujos de capitales internacionales ya que existe una menor participación relativa de inversores internacionales.

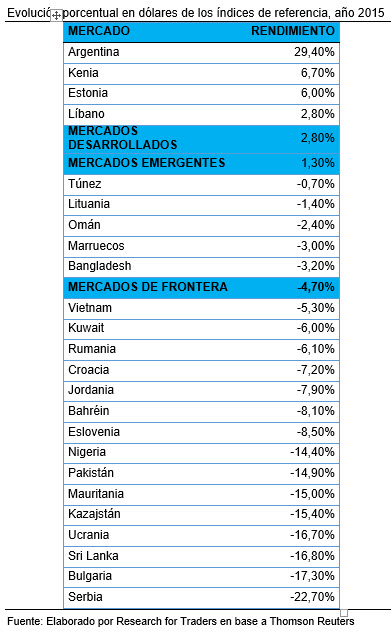

De todas las bolsas de mercados emergentes, entre las cuales Argentina forma parte desde octubre de 2008 según la definición de Morgan Stanley, nuestro país lidera este año el ranking de evolución porcentual en dólares de los índices bursátiles de referencia, con una suba del 29,4%.

Dicha suba es muy superior a la del promedio de bolsas mundiales, del 2,8% para los países desarrollados, del 1,3% para los emergentes y muy por encima del retorno del promedio de los mercados emergentes, que acumulan una caída del 4,7%. La inversión en los mercados de frontera suele darse con una mayor volatilidad respecto a los mercados más desarrollados por su menor liquidez, capitalización y floating de las empresas.

De los 10 países estimados por el FMI que han logrado el crecimiento económico más rápido entre 2003 y 2013, ocho eran mercados de frontera.

Algunas de las pequeñas economías de hace mucho tiempo atrás se fueron transformado en potencias globales: China es un ejemplo, siendo hoy la segunda mayor economía del mundo.

Sudáfrica ha sido un claro ejemplo de desarrollo hacia mercado emergente más consolidado. Hoy una serie de empresas sudafricanas están invirtiendo en el resto del continente africano a través de una variedad de industrias, incluyendo la infraestructura, comercio minorista, servicios financieros y telecomunicaciones.

Otro de los ejemplos de mercados de frontera que actualmente se están transformando y abren el camino hacia la inversión extranjera en general es Vietnam, una economía de rápido crecimiento y en constante transformación.

Pero menos conocidos resultan Myanmar o Birmania, que son próximos a ser mercados de frontera y son observados de cerca por muchos inversores. Birmania posee un crecimiento fuerte, con una expansión del PIB de más de 8% en 2013 y 2014 y se espera un ritmo similar en 2015, pero con un mercado de capitales aún subdesarrollado. Aún no posee bolsa de valores, y se estima que tomará algún tiempo para desarrollar la infraestructura del sistema financiero, pero las transformaciones del sector bancario van en dirección a atraer la inversión extranjera y cumplir los demás objetivos.

Cuba también está dando de qué hablar: el acercamiento entre Cuba y EEUU incluye la restauración de las relaciones diplomáticas entre ambos países y el fin a décadas de sanciones. Las oportunidades a largo plazo para la inversión potencial en Cuba deberían ser muy atractivas. Los bancos estadounidenses también podrían beneficiarse ya le permitirán a los turistas estadounidenses que visitan la isla utilizar tarjetas de crédito y de débito emitidas por los bancos. Además las cuentas bancarias de EEUU de los ciudadanos cubanos residentes en la isla se desbloquearían y aumentarían las remesas desde ese país hacia Cuba.

Argentina pasó a tener el status de mercado de frontera (en el índice MSCI Frontier Emerging Market) dejando de ser un país emergente (según el índice el MSCI Emerging Markets) en parte porque Argentina dificultaba el hecho de poder recibir inversiones de quien, en cualquier parte del mundo, quiera replicar ese benchmark en su cartera de inversión. Además de no contar con políticas de desarrollo de sus mercados de capitales y la baja capitalización bursátil. Los desafíos están planteados y el camino a seguir es uno solo. Falta la decisión política de querer emprender estas transformaciones más que necesarias para el mercado de capitales domésticos.

Tiene algún comentario y/o pregunta?

Contácteme:

@DarioEpstein