Por: Darío Epstein

En el último mes en China se abrieron 5.000.000 de cuentas para operar acciones. Imagínese usted Argentina, Brasil, Chile, Perú, Colombia y México, si todos los mercados juntos, abrieran en un solo mes todas esas cuentas. Eso es lo que ha pasado el último mes en China.

¿Hay una Burbuja de acciones en China? Es la pregunta obligada frente a la fuerte suba que experimentó el mercado de acciones, tanto en acciones clase A, que son las que se operan dentro del territorio Chino, como las clase H, que se operan en Hong Kong.

Como en toda burbuja, los inversores justifican sus decisiones. Explican que medidos por las valuaciones tradicionales los precios se encuentran dentro de un rango razonable. Sin embargo, vemos que la dirección tomada por el mercado accionario dista cada vez más de la realidad que atraviesa la economía de China, y se encontraría más desacoplado de la realidad que antes.

Y aquel que quiera comprar este rally, deber saber que hay que estar muy preparado y cubierto para absorber la mayor volatilidad que muestran los mercados emergentes en los últimos años.

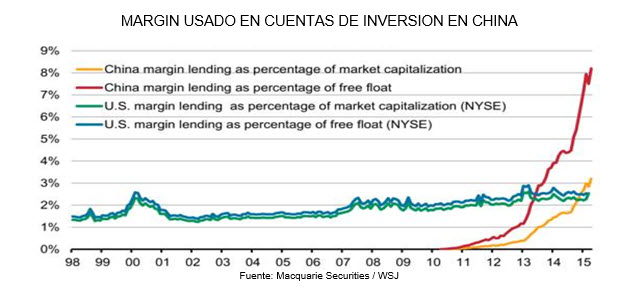

Hay que mirar 2 componentes importantes que podrían explicar parte del rally: la apertura de las 5 millones de cuentas nuevas de ciudadanos chinos para operar acciones, y el aumento del apalancamiento (leverage) en el mercado.

La señal de advertencia que el apalancamiento se ha disparado en el transcurso del rally es importante. Los préstamos actuales a inversores alcanzaron el 13 de abril un récord de CNY 1,67 Bn (USD 269 Bn), casi 300% más que el año pasado. En términos relativos a la capitalización bursátil o el free float, la suba ha sido muy grande en los últimos años, muy superior a la evidenciada en el NYSE.

A modo de ejemplo miremos este gráfico, en el que las órdenes domesticas de las 5000 principales empresas industriales –que sirve para medir la salud de la economía en forma anticipada- se desacopla totalmente respecto al índice más representativo de acciones clase “A” chinas (es decir continentales).

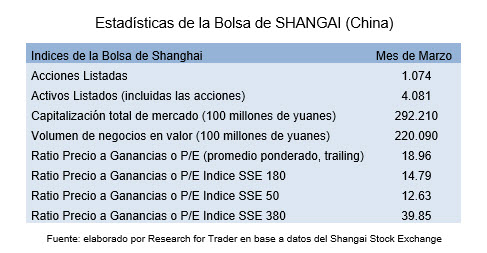

Haciendo un análisis de la Estadísticas de la Bolsa de Shangai, existen a marzo de este año, unas 1030 empresas listadas. Pero esa es solamente una de las 7 bolsas que existen en China. La más relevante y referente del país

La valuación promedio ponderada es un ratio de precio a ganancias trailing de 18.96x. Forward 12 meses el ratio se reduce a 15 veces, en línea con su promedio histórico de 10 años. La valuación del índice SSE 180 de las empresas más grandes es de apenas 14.79x. Las empresas más chicas agrupadas en un índice de empresas más pequeñas es de 39.85x, que tampoco nos parece excesivo para una economía que sigue creciendo al 7% anual, más allá de la desaceleración que evidencia en los últimos años, pero que ya no luce barato. La relación entre el crecimiento de China y su mercado accionario ha tenido poco que ver. La correlación es baja: entre 2010 y principios de 2014, cuando China se convirtió en la economía con mayor crecimiento a nivel mundial, su mercado de valores mostró una de las peores performance del mundo. Sin embargo, desde julio del año pasado esta relación se ha revertido.

Como en cualquier otro rally, tanto los operadores como los analistas creen casi por definición que los aumentos en los precios de los activos se justifican. Por eso las valuaciones de las empresas más chicas son cada vez más elevadas.

El rally ha coincidido con un retorno a la política más laxa y debemos asignarle cierta relevancia como factor explicativo. Desde noviembre, el Banco Central ha reducido las tasas de interés en dos ocasiones. Los costos de financiación a corto plazo en China han caído en casi 2% en el último mes. Por otra parte, hay optimismo de que las reformas financieras, que se han ido acelerando en las últimas semanas, apoyarán a los precios de las acciones.

La característica más llamativa del rally chino en las últimas semanas ha sido su cruce de fronteras. Inicialmente, la suba en las acciones se limitaba a las continentales. Sin embargo, en el último mes, esta suba se extendió al mercado de Hong Kong”. Las empresas chinas con doble operación se negocian con un premio ahora de 35% en China continental, cuando antes tenían un descuento. Un programa para conectar el continente y los mercados de valores de Hong Kong ha proporcionado mucho incentivo.

Hay dos vehículos que se beneficiaron mucho con estas subas. El IShares China Large-Cap ETF (FXI) contiene las acciones más importantes de China que se tradean en el mercado de Hong Kong y el IShares MSCI Hong Kong ETF (EWH) opera sobre las compañías de Hong Kong que cotizan en China.

El Hang Seng testeó recientemente su máximo en siete años. El volumen de operaciones también alcanzó un record histórico.

Si bien la tendencia puede continuar, el inversor deberá monitorear la salud de la economía china a corto plazo. Ya se dio el primer default de una empresa estatal china importante: la eléctrica Tianwei Baoding Tianwei Group, parte del holding estatal China South Industries Group, no pagó CYI 85.5 M (o USD 13.8 M) de intereses hace una semana. El gobierno dejará cada vez más jugar al mercado su rol.

Además, existe poca comprensión por parte de la población acerca lo que está adquiriendo. Y el nivel de los operadores es bajo: de acuerdo a una encuesta realizada por la Universidad del Suroeste de China de Finanzas y Economía dos tercios de los nuevos operadores del año pasado no completaron el nivel secundario.

Recomendación: ser muy precavido en acciones chinas con las recientes alzas y monitorear las valuaciones cada vez más de cerca.

¿Tiene algún comentario y/o pregunta?

Contácteme: @DarioEpstein