Por: Darío Epstein

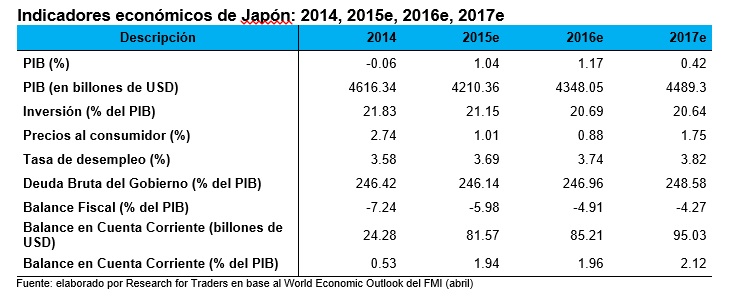

Luego de dos trimestres de crecimiento negativo, que estuvieron relacionados con el aumento del impuesto sobre las ventas en abril de 2014, la economía japonesa ha logrado crecer a un ritmo anualizado de 1,5% del Producto Interno Bruto real en el 4ºT14, pero para todo el año 2014 cayó (-0,06%). Se trata de la cuarta contracción de la economía en los últimos siete años.

Pero eso es historia. Japón ha tomado cartas en el asunto el año pasado anunciando un plan para duplicar (sí, leyó bien, duplicar) su base monetaria en un plazo relativamente corto para semejante inyección de dinero. El Banco de Japón anunció en ese entonces su intención de elevar la inflación a 2% en un plazo de dos años.

La política agresiva de compra de bonos ha presionado por otro lado a la tasa de interés a 10 años a niveles cercanos a cero (0.352% al cierre de este reporte), lo que debería incentivar a la demanda de préstamos, a menos que Japón este inmerso en una trampa de liquidez, donde por más esfuerzos de política monetaria que se hagan, éstos serán estériles e inútiles.

Lamentablemente los esfuerzos para impulsar la inflación parecen quedarse cortos; aunque la inflación subyacente se aceleró durante los subsiguientes 12 meses, desde aquel momento ha retrocedido. De hecho, luego del ajuste por los mayores impuestos en las ventas, los precios al consumidor sin contabilizar el impacto de los alimentos frescos se ha ubicado en cero a febrero en base interanual. Esto es preocupante a la luz de todos los esfuerzos hechos.

¿Del optimismo a la capitulación?

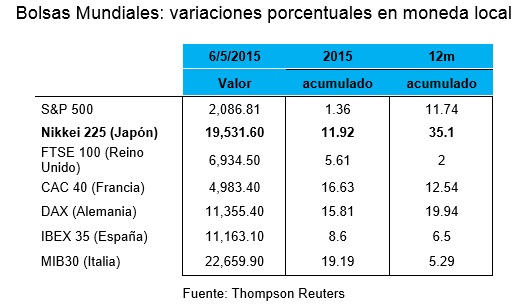

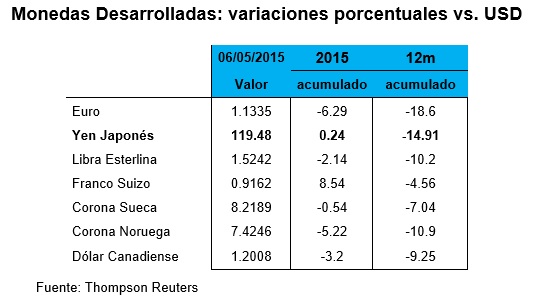

No canten victoria aún. Porque hay algunos que se están beneficiando de este proceso, pero no precisamente el consumidor o el productor. Se dice que los mercados siempre se anticipan a los hechos, por lo que el Nikkei ha ido acompañando la devaluación del yen a lo largo de todo el año pasado. Este año incluso se dio la particularidad que la moneda se mantuvo relativamente estable en los cuatro primeros meses, pero las acciones han ido subiendo aún más, acumulando un 12% de suba adicional y estirando el acumulado al 35% en los últimos 12 meses.

Técnicamente, la divisa japonesa no ha logrado quebrar la resistencia ubicada sobre los USDJPY 122. En consecuencia, se ha generado un doble techo sobre tal valor. Los principales objetivos alcistas (apreciación) de corto plazo son USDJPY 118,3, USDJPY 116. Y USDJPY 115,5, USDJPY 114,1; los principales objetivos bajistas (depreciación) de corto plazo.

Los problemas estructurales son muchos. Es fácil ser pesimista respecto del panorama de largo plazo de Japón. La población es cada vez más anciana y esta tendencia no solo no mejorará, sino que empeorará en las próximas décadas. La productividad también es baja, con una producción por hora que es un 37% menor a la de EE.UU. y que está 11% por debajo del promedio de los países de la OECD. Asimismo, la deuda bruta del gobierno se ubicó cerca de 246% del PIB en 2014, mientras que las últimas proyecciones sugieren que el déficit presupuestario será del orden del 7,2% del PIB durante el año fiscal 2015.

Sin embargo, no todos son aspectos negativos para Japón. Los precios de la tierra parecen estabilizarse y los balances de las compañías están en buen estado. Así, dos de los mayores drivers deflacionarios (la fuerte caída de los precios de las propiedades y el desapalancamiento corporativo) están retrocediendo.

También se están realizando progresos con las reformas estructurales. Por un lado, las tasas de impuestos corporativos descenderán durante los próximos dos años. En tanto, las reformas en el sector agrícola, salud, y energía están tomando impulso, y se están realizando algunos movimientos para desregular el mercado laboral. Por ejemplo, desde que Shinzo Abe se ha convertido en Primer Ministro en 2012, el ratio de fuerza laboral empleada al total de la población empleada para mujeres de entre 25 y 54 años ha aumentado desde 69,5% a 72,6%, quedando por encima del nivel de EEUU.

Además, la debilidad del yen ha comenzado a estimular las exportaciones. Los volúmenes exportados se han incrementado 11% durante el 4ºT14 comparado con el 4ºT13. En conjunto con la caída de los precios de los commodities (Japón es históricamente un importador neto de commodities), la recuperación de las exportaciones ha ayudado a la cuenta corriente a mostrar un superávit durante 2014. A su vez, las estimaciones del último informe del FMI, sugieren que la cuenta corriente mejorará aún más en los próximos años.

Los funcionarios del Banco de Japón ya han decidido que se mantendrán al margen de la aplicación de nuevos estímulos. Aunque en Research for Traders asignamos una alta probabilidad a que las compras de activos se incrementen de aquí a finales de este año.

Mimetizando la política del Banco Central Europeo, el Banco de Japón además podría llevar la tasa de depósitos de las reservas bancarias a terreno negativo. Y dado que las compañías japonesas acumulan cada vez más dinero en efectivo (el total en manos de empresas ya supera la capitalización del mercado accionario), esto podría ser un fuerte estímulo para la economía.

Pero los pronósticos de una inflación de 2% sostenida en el tiempo se estiran hacia adelante, lo que representaría un fracaso de las políticas actuales. Si bien Japón ha dejado atrás el peor escenario de deflación, aún no ha logrado los objetivos iniciales. En síntesis, queda mucho trabajo para sacar al país de su letargo deflacionario. Y la historia continúa…

¿Tiene algún comentario y/o pregunta?

Contácteme: @DarioEpstein