Por: Darío Epstein

La suerte de los mercados emergentes está demostrando estar íntimamente vinculada a la suerte de las materias primas. Si bien no todas las economías emergentes son exportadoras de bienes básicos, o bien su desarrollo se basa en el precio de estos (y ocurre en algunos casos exactamente lo contrario, como es el caso de China), lo cierto es que ambas variables irían de la mano.

Al caer el precio de los commodities, los inversores se han ido desapegando de los emergentes. Ese proceso se inició en el año 2008 con la crisis financiera mundial, pero luego de un fuerte y momentáneo rebote, hasta inicios de 2011, comenzó otro ciclo bajista. Este acompaña el fortalecimiento del dólar, que retrotrajo los precios de los commodities hasta valores de mediados de 2009. Incluso algunos países, como Brasil, que atraviesan una seria crisis económica y política, han tenido en estas últimas ruedas un piso incluso por abajo del mínimo de 2008.

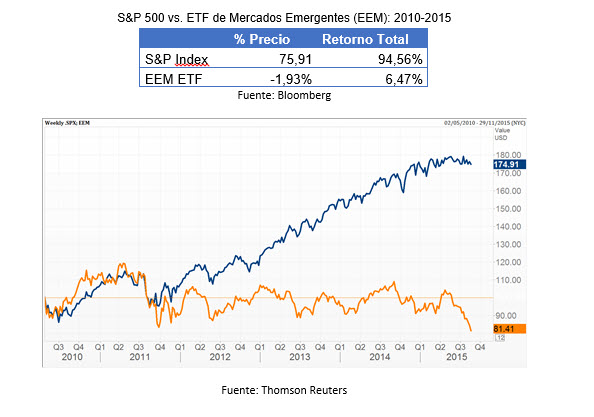

Si observamos el recorrido realizado por los mercados emergentes desde la salida de la crisis de 2009, veremos que desde inicios del siguiente año hasta hoy el Standard & Poor’s 500 casi duplicó su valor contra un rendimiento de apenas 6 % para los emergentes:

Casi desde principios del nuevo siglo hemos visto flujos positivos hacia mercados emergentes tanto de portafolio como de inversión directa, lo que se profundizó como consecuencia de los bajos rendimientos de los títulos valores de los países del G7, debido a sus estímulos monetarios y a un exceso de liquidez que llevó a los administradores de portafolio a buscar alternativas de inversión más riesgosas para mejorar la rentabilidad de sus activos bajo administración.

Sin embargo, hace un tiempo estamos viendo inversores institucionales desarmando portafolios. Y la misma dificultad que encontraron para entrar (iliquidez y poca profundidad) la encuentran para salir. Esto se refleja claramente en la fuerte disminución del flujo neto de inversiones hacia estos mercados, aunque todavía se mantiene positivo, pero muy por debajo del promedio.

Tomemos, por ejemplo, los fondos mutuos, que son un tipo de inversión donde existe información (Otros, como los hedge funds, son mucho más difíciles de seguir). Se observa una fuerte caída de los flujos de fondos mutuos dedicados (exclusivos) a acciones emergentes y una lenta recuperación de los flujos a renta fija entre los meses de mayo y julio de 2015. En este sentido, los datos del Instituto Internacional de Finanzas indican que la inversión en acciones ha disminuido considerablemente y la reducción demuestra los mayores miedos a la caída de las bolsas en China, la situación en Grecia (hoy resuelta con otro dudoso rescate), la apreciación del dólar y la consecuente caída de los commodities y el miedo a la suba de tasas por parte de la Reserva Federal.

Asia se encuentra especialmente afectada por el temor a China. A posteriori y durante el corriente mes de agosto, China devaluó y la estadística marcará una profundización de la tendencia.

El promedio para los años 2010-2014 muestra un influjo mensual de 22 billones de dólares, muy por encima de la realidad actual.

Según un reciente artículo del Financial Times, en los últimos 13 meses la retirada de los 19 países emergentes más representativos fue terrible: ascendió a 940,2 billones de dólares (casi 1 trillón de dólares), una cifra de más del doble de la registrada durante la crisis de 2008-2009. Este período incluye el segundo semestre de 2014, que acusó el impacto del derrumbe de todos los commodities (con el caso más estrepitoso del petróleo desde mayo) y produjo una aversión al riesgo extrema en las inversiones de países de la periferia.

Por otro lado, según una encuesta del Bank of America Merrill Lynch a 202 gerentes de fondos, con un total de 574 billones de dólares de activos bajo gestión, este mes se muestra que han reducido su exposición tanto a las materias primas como a las acciones de países emergentes a niveles récord. Lamentablemente la data es coincidente: hay una peligrosa tendencia.

Tanto el petróleo como los metales no logran tocar fondo y el piso parece aún incierto a pesar del enorme valor perdido en el camino. Las dudas en torno a la salud de China, que tuvo que devaluar, fueron en aumento. El rally en el dólar y la pronta suba de tasas de interés de la Reserva Federal de los Estados Unidos (FED) aportaron lo suyo.

La reducción de exposición de administradores profesionales ha provocado un continuo drenaje que por las características de estos mercados podría transformarse en un embudo con muchos de ellos con fuertes pérdidas.

¿Será un indicador contrario y será momento de entrar? ¿O la tendencia continuará? Nos inclinamos por este segundo supuesto con foco en China para seguir sus movimientos y el timing de la FED para la suba de tasas, que impondrá nuevas restricciones a sus economías, que los mercados vienen descontando.

¿Tiene algún comentario y/o pregunta?

Contácteme: @DarioEpstein