Por: Darío Epstein

Este martes a la noche, mientras escuchaba a Donald Trump agradecer por su victoria en New Hampshire, dijo algo que me llamó poderosamente la atención. La frase fue algo así como: “¿Ustedes creen que si el desempleo fuera realmente del 4,9% o 5%, yo habría ganado esta noche? ¡Debe estar más cerca del 20%, 28% o hasta 40%!”.

Y nos debería hacer pensar a todos. ¿Cómo hizo Estados Unidos para generar tantos empleos con un crecimiento apenas por encima del 2% en los últimos 7 años? Trump aplicó sentido común: si se ve y se siente como 20%, entonces no es 4,9 por ciento.

La explicación técnica se encuentra en la cantidad de gente que busca activamente trabajo, ya que el desempleo se mide sobre este número y no sobre la cantidad de gente en edad y condiciones de trabajar. Cualquier persona que se frustra y abandona la búsqueda, ya no cuenta en la estadística.

Esto nos lleva a otra reflexión: ¿estará Estados Unidos entrando en recesión? Los mercados accionarios han entrado en una espiral bajista difícil de revertir. Son diversas las causas que se venían descontando, pero las preocupaciones fueron mutando de la desaceleración de China y las posibles subas de tasas de interés adicionales de la Reserva Federal a algo más complejo de entender que es su repercusión sobre la economía norteamericana.

Los canales de comunicación son más estrechos que en el caso de otras economías cerradas o protegidas. Estados Unidos se ha mostrado hasta fines del año pasado como la economía más sólida y próspera del mundo desarrollado, grupo de países que, a su vez, se presenta más entero y próspero en comparación con los demás países de la periferia o los emergentes. Pero algo parece haberse roto.

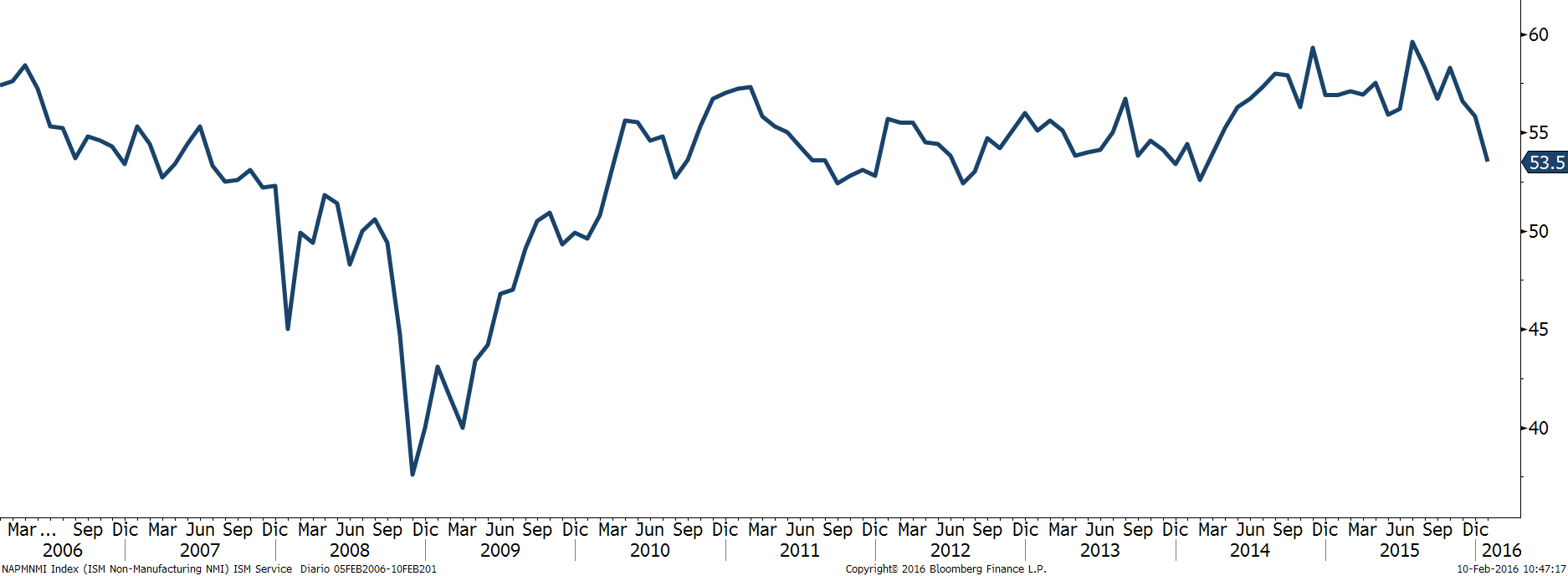

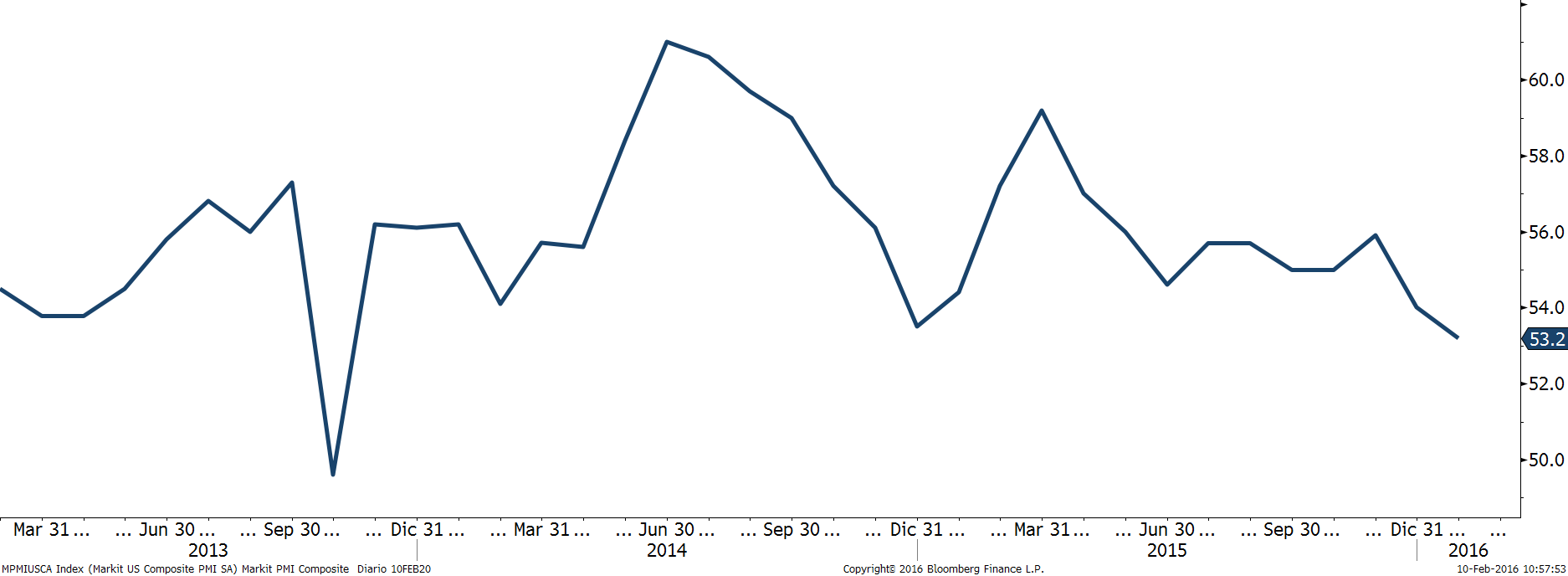

Defraudó la última cifra de empleo neto creado, aunque hubo una saludable suba del salario horario, lo que podría indicar demanda laboral. Sin embargo, otros factores, como el sector manufacturero y diversos indicadores de situación actual y expectativas futuras, como el ISM no manufacturero y el PMI Composite (sector servicios y manufacturero) no han dado señales positivas.

ISM de servicios: 10 años, en puntos (breakeven en 50), realizado por Institute for Supply Management

Fuente: elaborado por Research for Traders con base en Bloomberg

Las tecnológicas, las empresas de consumo discrecional y sobre todo las financieras, todos ellos sectores cíclicos, sufren las consecuencias en sus cotizaciones. Los inversores tampoco encuentran alivio en sectores de bienes básicos, a excepción del oro y la plata, un sector largamente postergado por su condición de refugio, pero además atado a la suerte de un dólar fuerte. Doble motivo para hacer un arbitraje estos días hacia esas empresas.

En realidad, el “vuelo a la calidad” es más profundo y la caída acumulada este año de las acciones mundiales (MSCI All World Index), por encima del 9%, o de los bonos high yield, del 3%, se suman al descenso que ya venían experimentando desde el año pasado.

Nada queda a salvo, en especial el dólar, que acumuló una fuerte caída en el arranque del año. Las pocas excepciones son el mencionado sector de metales preciosos y los bonos de más alta calificación soberanos.

¿Los mercados se encuentran descontando una posible recesión en Estados Unidos? Aunque fuera corta y posiblemente dentro de los 12-18 meses, los mercados siempre se adelantan y deberíamos considerar muy seriamente la advertencia que nos dan para prepararse a un mundo muy complicado para Latinoamérica, en especial para los países con mayores debilidades estructurales e institucionales.

PMI Compuesto: 3 años, en puntos (breakeven en 50), realizado por Markit Economics

Fuente: elaborado por Research for Traders con base en Bloomberg

El banco español BBVA alerta que la probabilidad de recesión de Estados Unidos sería del 25 por ciento. Quizás suena exagerado a esta altura que se encuentra usted desayunándose con esa idea.

Una recesión se define en términos técnicos como un período de al menos dos trimestres en forma consecutiva en que la variación del PBI retrocede en su comparación interanual, es decir, de un año a otro. Una recesión en Estados Unidos no estaba en los planes de nadie, pero se encuentra en boca de todos hoy en día. Es una posibilidad que hay que considerar, más aún cuando se oye en diversos rincones de aquel país que los precios de las propiedades inmobiliarias se han recuperado demasiado y especialmente sobre la base de dinero prestado (nuevamente) y con el impulso de los nuevos ricos chinos, rusos y de muchos latinoamericanos que huyen de sus economías por la presión fiscal casi confiscatoria y los temores a más devaluaciones de sus monedas y de sus economías en general.

Creemos que este año el papel de los bancos centrales será nuevamente fundamental, pero ya no para tratar de subir las tasas de interés (proyecto que habría quedado en duda para todo el año), sino justamente para lo contrario, contener los efectos de una posible recesión en los Estados Unidos o, al menos, contener sus efectos.

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein