Por: Darío Epstein

Intentaremos en esta nota vincular el papel que tuvo la Reserva Federal de los Estados Unidos sobre Latinoamérica a través de la política monetaria, que actúa como una suerte de amplificador, tanto en la subas como en las bajas de los mercados de cambios y de commodities, y su impacto en la economía real. La región se benefició del impacto de sus políticas, pero, cuando el ciclo se revirtió, sintió el golpe del peso de las medidas en un sentido exactamente contrario.

Cuando Estados Unidos comenzó con la política de estímulos monetarios producto de su crisis del año 2008-2009, ese exceso de liquidez que no encontró destino en la economía real se volcó a mercados financieros de alta liquidez. Los productos financieros y las alternativas de inversión en la región se han multiplicado exponencialmente desde que es considerada un área geográfica con oportunidades y ha recibido mucha de la liquidez excedente de las políticas monetarias expansivas de los bancos centrales de países desarrollados del año 2008 en adelante. El dinero creado por los distintos programas cuantitativos para revivir a sus economías y la ambición de potenciar los portafolios de inversiones en un entorno de tasas que fueron bajando a mínimos históricos llevaron a los inversores a demandar más riesgo.

Pero vientos de cambio soplan hace dos años por toda Latinoamérica, una región bendecida por sus recursos naturales, pero que ha alternado épocas de oro y de desazón en las últimas décadas. Ese ciclo terminó en 2013, año a partir del cual la demanda agregada global comenzó a desacelerarse, con enormes consecuencias a partir de ahí para todos los emergentes dependientes de las exportaciones de bienes primarios.

Los países de la región se han endeudado, han aprovechado el dinero cada vez más abundante y barato y economías que ofrecían a futuro un buen colateral (reaseguro), dadas las perspectivas de los precios de los commodities y las crecientes reservas internacionales.

A pesar de que Japón está lejos de terminar su batalla contra la deflación y Europa aumenta los alcances de sus políticas monetarias expansivas, la Reserva Federal de los Estados Unidos dio por finalizado su trabajo, al menos la parte más difícil.

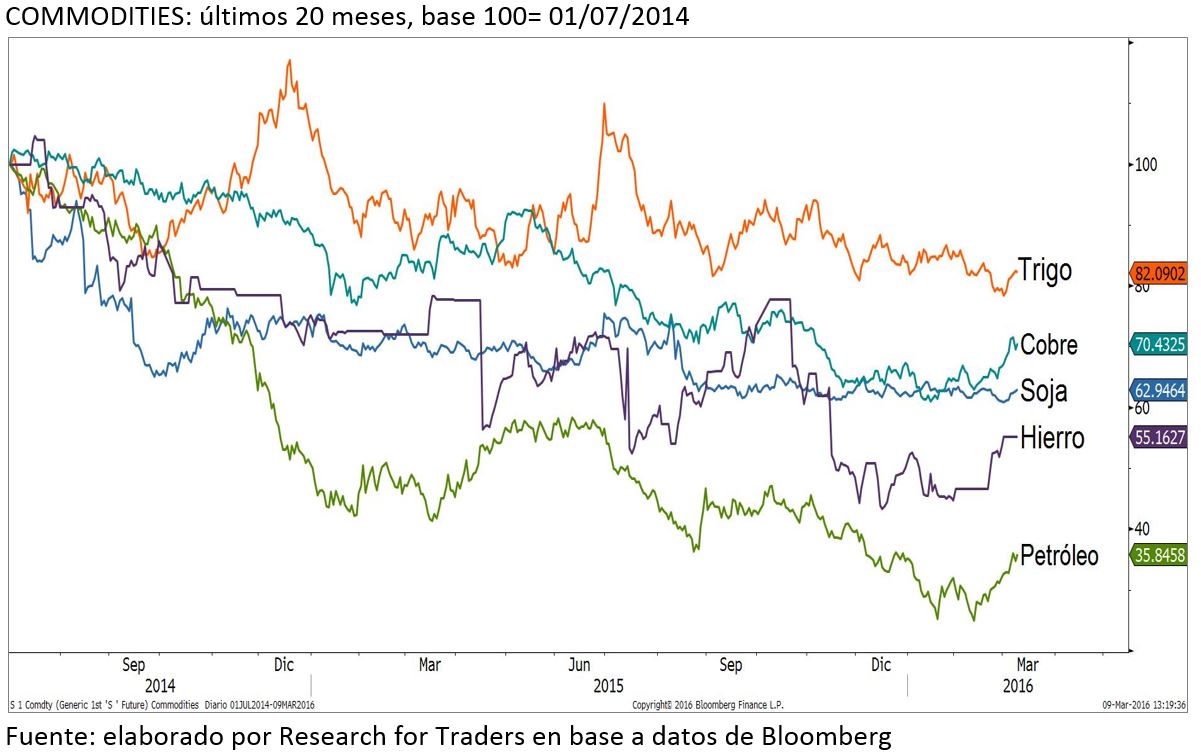

El día 19 de junio de 2013 marcó un punto de inflexión: fue el comienzo del final. Ese día, la Reserva Federal expresó que esperaba reducir las compras de activos incluidos en el QE3 hacia finales de ese año y que detendría las compras a mediados del 2014. El 13 de diciembre redujo por primera vez las compras de 85 billones de dólares a 75 billones de dólares mensuales, con convergencia a cero hacia finales de 2014. Las compras de bonos finalizaron en octubre 2014 y subió la tasa de interés de referencia 14 meses después, lo que dio un golpe a los países que se endeudaron fácilmente en los años dorados y que vienen sufriendo el revés de los precios de las materias primas, como es el caso de Brasil y Colombia. La reversión del ciclo ha sido violenta desde mediados de 2014, momento a partir del cual el petróleo comenzó su espiral descendente y Estados Unidos ha dado punto final a sus programas cuantitativos, acompañados de una suba de tasas a fines del año pasado.

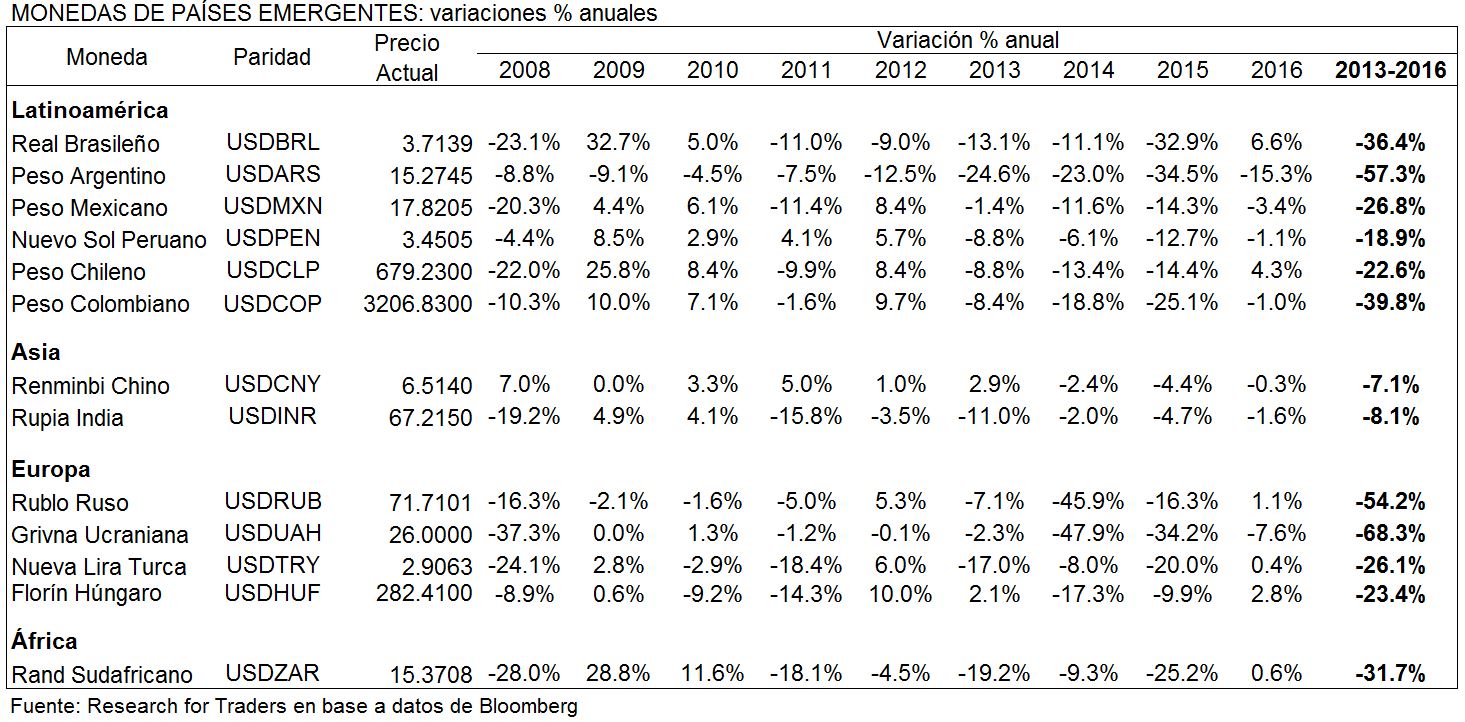

En el año 2013, todas las monedas comenzaron una peligrosa espiral descendente, a la que siguió un año después la caída de los precios de los commodities, proceso en el cual la región se encuentra inmersa, a pesar del rebote visto en las últimas tres semanas.

La salida de Estados Unidos a destiempo de Europa, Japón y China sigue fortaleciendo el valor del dólar contra todas las demás divisas mundiales y esto abona la teoría del final del superciclo de los commodities.

Al mismo tiempo, las deudas en dólares en economías con monedas devaluadas pesan mucho. La deuda corporativa de las 12 mayores economías emergentes se incrementó del 60% del PIB en 2008, hasta superar 100% en 2015, de acuerdo con el Bank for International Settlements (The Economist). Déficit fiscales y de cuenta corriente son la norma en la región, hasta en economías tan prolijas fiscalmente como las de Perú y Chile.

La salida ideal sería por la vía del crecimiento, difícil de alcanzar con China en continua desaceleración y Estados Unidos con crecimiento más moderado. La otra alternativa es reestructurar los gastos, una estrategia difícil de implementar políticamente en la región. Lo que vemos muy probable es el endeudamiento adicional y patear la pelota hacia adelante.

A mediados del año pasado, el stock de deuda a empresas y Gobiernos emergentes (no bancos) alcanzó los 3,3 billones de dólares. China juega un rol cada vez mayor en esa cifra. Es tiempo más que nunca de ser más selectivos. De priorizar aquellas deudas en moneda extranjera de empresas que facturan en dólares o se encuentran diversificadas, así como aquellas que tengan mejores fundamentals del lado de la rentabilidad.

Sin un plan alternativo de crecimiento, es difícil salir de esta situación, ya que muchas de las variables que se monitorean día a día son exógenas y la región no es formadora de precios. Es por eso que los organismos multilaterales de crédito se encuentran muy preocupados por el final de los programas de políticas monetarias expansivas. Y no es para menos.

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein