En el corto plazo, tras alcanzar ganancias cercanas al 9% desde principios de junio hasta mediados de julio, los inversores decidieron tomar ganancias.

Los conflictos geopolíticos incidieron pero no en las últimas dos semanas, por lo que nos preguntamos si el oro ya no sirve de cobertura.

Las tensiones en la Franja de Gaza y en Ucrania impactaron en la confianza de los inversores y se incrementó la volatilidad en los mercados con un refugio en los bonos del Tesoro, pero pocos prefieren deshacerse de activos de riesgo y volcarse al oro.

Por un lado los conflictos entre Rusia y Ucrania. Ante la situación geopolítica en éste último país y el reciente derribo de un avión malasio, EEUU culpa del hecho a los separatistas prorrusos.

El secretario de estado norteamericano, John Kerry, anunció que había pruebas determinantes de la participación de Rusia en el derribo del avión (Rusia y Ucrania siguen acusándose el uno al otro de estar detrás del derribo del avión de pasajeros).

Por tales motivos, líderes occidentales del Reino Unido, Francia y Alemania advirtieron al presidente ruso, Vladimir Putin, que se procederá a mayores sanciones económicas si no se permite pleno acceso a los investigadores internacionales al lugar del siniestro.

A su vez, se presenta la ofensiva militar en Gaza contra los militantes de Hamas. A pesar del gran número de víctimas, el primer ministro de Israel, afirmó que podrían ampliarse las acciones bélicas contra los militantes de Hamas.

Considerando que el oro y los Treasury a 10 años serían activos refugio, en lo que va de 2014, el metal acumula una suba cercana al 9%, mientras que los bonos ganan poco menos de 3%. Pero, para un activo que ofrece un retorno anual de 2,46%, una variación en su precio de 3% es mucho en comparación a la suba que mostró el oro en el mismo período.

El metal ha perdido terreno en la provisión de cobertura dado que la inflación sigue siendo su principal explicación a la hora de ver su comportamiento.

Mientras tanto, el dinamismo de la temporada de balances de empresas norteamericanas le imprime un tono optimista de fondo a las acciones.

Otro factor que siguen de cerca los inversores es la incertidumbre sobre el futuro aumento en las tasas de interés por parte de la Reserva Federal. La presidenta de la Reserva Federal, Janet Yellen, no dio muchos indicios de cuando llegaría dicho incremento.

Por otro lado, algo que podría influir en el comportamiento del oro es la estabilidad económica global.

Los datos de las exportaciones chinas menores a las esperadas y una fuerte caída en las órdenes de máquinas de Japón en mayo, avivaron las preocupaciones de que el crecimiento no sería tan fuerte como el mercado esperaba.

A esto se suma además, las complicaciones que tuvo el Banco Espírito Santo (BES) en Portugal semanas atrás, el cual es seguido de cerca luego de detectarse algunas irregularidades contables en el mes de mayo. Por eso, la empresa matriz Espírito Santo Internacional (ESI) retrasó el pago de algunos valores de deuda a corto plazo, generando temores por la posibilidad de riesgo de contagio.

Asimismo, directivos del BES anunciaron que la entidad nombraría un asesor financiero especial para reforzar las oportunidades de optimizar su estructura de balance y así poder concluir con las importantes deudas en la familia que fundó el banco.

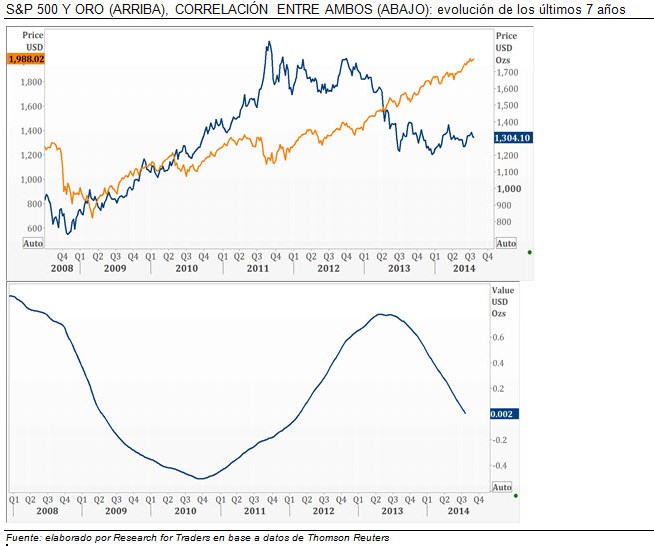

Por último, si hacemos una comparación del oro respecto al índice S&P 500, desde 2011 el índice se comportó en forma contraria a la del commodity. Si hacemos una correlación entre ambos activos, la misma actualmente es neutral.

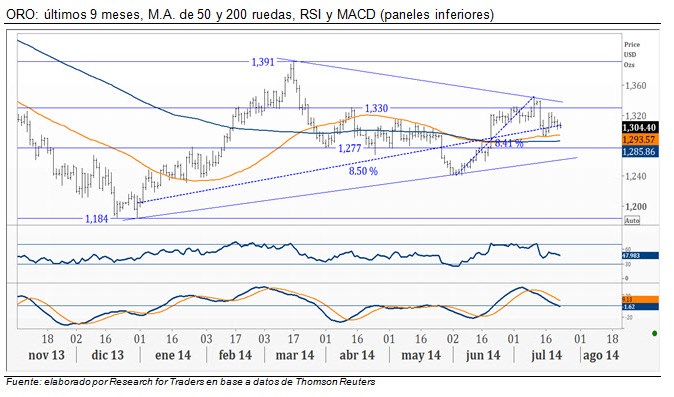

El oro se ubica al cierre de este reporte en los USD 1.304 por onza troy. En lo que va del año el metal registró mínimos en la zona de USD 1.184 y máximos en la zona de USD 1.391. A su vez, su precio podría empezar a lateralizar en el rango de USD 1.330 y USD 1,277 en caso de mantenerse el contexto actual.

El indicador RSI se ubica en zona neutral sin dar indicios de compra ni de venta. Asimismo, el oscilador tendencial MACD luego de indicar venta hace unas ruedas atrás, podría estar cruzando la zona media e indicar un cambio en la tendencia.

Principales resistencias alcistas: USD 1.330 (máximo de abril de 2014), USD 1.355 (máximo de febrero de 2014) y la zona de USD 1.391 (máximo de 2014).

Principales soportes bajistas: medias móviles de 50 y 200 ruedas (USD 1.293 y USD 1.285 respectivamente), USD 1.277, la zona de USD 1.240 (mínimo de febrero y junio de 2014) y USD 1.184 (mínimo de 2013).

En el largo plazo, el metal luego de alcanzar mínimos en 2008 cercanos a los USD 680 por onza troy trepó hasta lograr máximos en septiembre de 2011 (USD 1.920). Luego inició un proceso de corrección el cual viene recorriendo desde fines de 2011. En 2013 marcó doble piso en la zona de USD 1.180 y rebotó alcanzado máximo de 2014 en la zona de USD 1.391 sin consolidar el patrón para luego recortar hasta apoyarse sobre la línea de tendencia.

El oscilador MACD se encuentra dando señal de compra e indicando cambio de tendencia alcista. A su vez se puede observar una fuerte divergencia alcista.

Principales resistencias alcistas: USD 1.391 (máximo de 2014), USD 1.435 (máximo de agosto de 2013), USD 1.500 (media móvil de 200 ruedas) y USD 1.580 (máximo de mayo de 2011).

Principal soportes bajistas: USD 1.299 (media móvil de 50 ruedas), USD 1.250 (mínimo octubre 2013), USD 1,240 (posible línea de tendencia alcista), USD 1.180 (doble piso junio y diciembre de 2013) y USD 1.045 (mínimo de 2010).