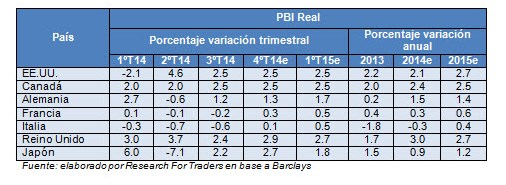

Luego de dos trimestres de crecimiento negativo, que estuvieron relacionados con el aumento del impuesto sobre las ventas en abril de 2014, la economía japonesa ha logrado crecer a un ritmo anualizado de 1,5% del Producto Interno Bruto real en el 4ºT14, pero para todo el año 2014 cayó (-0,06%). Se trata de la cuarta contracción de la economía en los últimos siete años.

Pero eso es historia. Japón ha tomado cartas en el asunto el año pasado anunciando un plan para duplicar (sí, leyó bien, duplicar) su base monetaria en un plazo relativamente corto para semejante inyección de dinero. El Banco de Japón anunció en ese entonces su intención de elevar la inflación a 2% en un plazo de dos años.

La política agresiva de compra de bonos ha presionado por otro lado a la tasa de interés a 10 años a niveles cercanos a cero (0.352% al cierre de este reporte), lo que debería incentivar a la demanda de préstamos, a menos que Japón este inmerso en una trampa de liquidez, donde por más esfuerzos de política monetaria que se hagan, éstos serán estériles e inútiles. Continuar leyendo