Por: Eliana Scialabba

Esta semana el INDEC presentó las estimaciones preliminares sobre nivel de actividad para el segundo trimestre del año. Las mismas, si bien son muy cuestionadas, sirven como guía para delimitar la trayectoria de los componentes de oferta y demanda agregada.

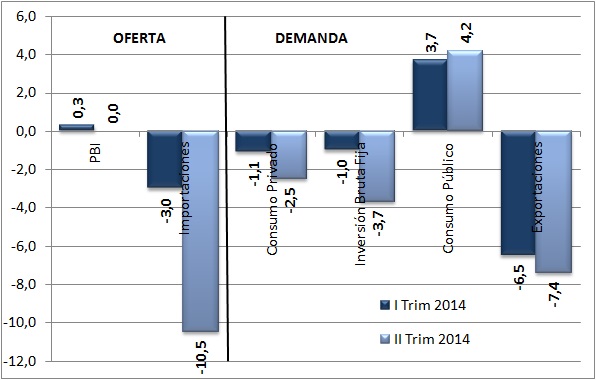

Para el organismo oficial, la oferta de la economía se contrajo un 1,8% respecto al mismo trimestre de 2013 explicado por un comportamiento neutro del PBI (0,0%) y una fuerte caída de las importaciones (-10,5%), debido a las fuertes restricciones impuestas por el gobierno a la compra de bienes en el exterior.

En tanto, desde la perspectiva de la demanda, las exportaciones de bienes y servicios cayeron un 7,4%, la inversión un 3,7% y el consumo privado un 2,5%. El único componente que se expandió en la comparación anual fue el consumo de gobierno (+4,2%).

Asimismo, en el informe se presentaron cambios en las cifras preliminares de la estimación del primer trimestre. Para no aceptar la recesión, la caída del 0,2% informada en el primer informe, cambió a una expansión del 0,3% en este segundo. Sin embargo, a pesar del cambio en el PBI, se observa que el signo de las variables es el mismo para ambos trimestres: a la baja, excepto en el sector público.

Lo más preocupante, tal como se puede observar en el gráfico, que hasta para el INDEC la economía se está “desplomando”. Cuenta de esto es la profundización de las variaciones negativas para todos los componentes, con excepción del consumo público, que sigue avanzando.

De esta manera, de no haber sido por el incremento del consumo del gobierno, el resultado de ambos trimestre hubiese sido negativo hasta para el cuestionado instituto oficial. Claramente no son buenas noticias, un gasto expansivo, en medio de un contexto general recesivo, no hace más que incrementar las necesidades de financiamiento, en un esquema en el que el gobierno se quedó ya sin recursos genuinos, y solo cuenta con la emisión monetaria por parte del Banco Central.

Y este exceso de emisión y la incertidumbre reinante en cuanto al manejo económico no hacen más que profundizar el deterioro de los restantes componentes de la demanda nacional: más oferta monetaria para financiar al Tesoro se traduce en mayor inflación en un escenario de salarios reales contrayéndose, lo cual profundizará la caída del consumo privado, variable “estrella” de estos últimos años.

Asimismo, el menor nivel de actividad y las mayores tasas de interés, sumado a la incertidumbre, presionarán la inversión a la baja, afectando la ampliación del stock de capital y por lo tanto, el producto potencial, y los menores precios de la soja, junto a las menores compras de productos argentinos desde el resto del mundo, generará un mayor derrumbe de las exportaciones, en un contexto en el que adicionalmente la escasa competitividad “ganada” con la devaluación de enero, ya se ha esfumado debido al fuerte avance de los precios.

Aunque desde el Ejecutivo cambiaron sus previsiones de crecimiento para el año a un modesto 0,5% en el proyecto de Presupuesto, analizando la dinámica de las variables es difícil suponer que estas se cumplan. En el mejor de los escenarios, la economía cerrará 2014 con un resultado negativo en torno al 1,2% – 1,5%, y si no se consiguen dólares para “sortear” la restricción externa, 2015 también se ubicará en el terreno negativo.

De esta forma, el kirchnerismo dejaría el gobierno con dos años de caída del nivel de actividad, un escenario muy distinto al presentado como la “década ganada” del discurso.