¿Existe un precio de equilibrio para el dólar? Si bien no hay un indicador exacto, ya que el mismo depende de múltiples factores, tanto relacionados con el desempeño económico como psicológicos, se puede hacer una aproximación considerando su valor técnico, que es aquella tasa de cambio que surge de la razón entre la base monetaria y las reservas internacionales.

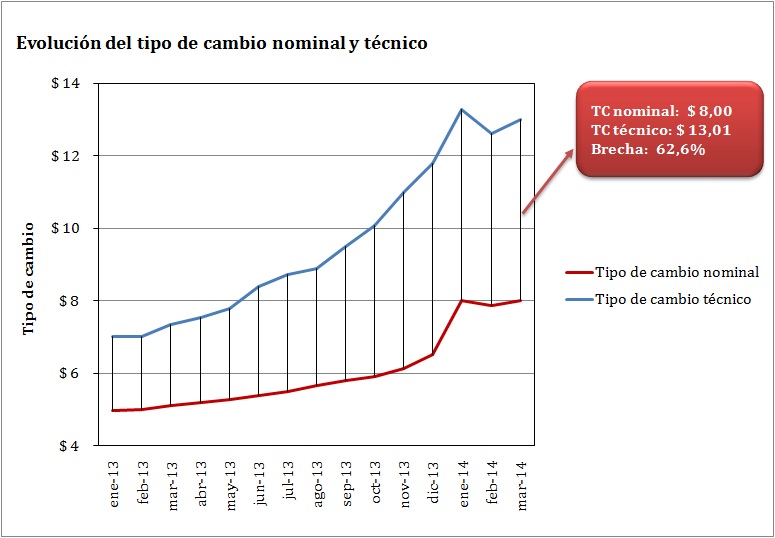

A partir de la implementación del “cepo cambiario”, el drenaje de divisas y la consecuente caída de las reservas internacionales, sumado a la fuerte expansión monetaria llevada a cabo por el Banco Central (BCRA), dieron lugar a un notable incremento del valor técnico del dólar, el cual alcanzó su máximo en enero de este año, tras la devaluación, cuando llegó a los 13,27 $/USD.

Sin embargo, desde ese mes, la marginal suba de reservas, junto a una política monetaria menos expansiva comenzó a presionar a la baja este valor técnico. En abril escribíamos una columna sobre este tema, en la cual se mencionaba esta tendencia descendente, y estimábamos un valor de 12,50 $/USD para mediados del año. Terminó junio, y el valor del indicador se ubicó en 12,54 $/USD, muy cercano a la estimación realizada.

En tanto, la liberalización parcial del cepo en enero y la suba de las tasas de interés “secaron” el mercado de pesos: parte de estos se fueron a dólar “oficial” (más el 20%, ya que la mayoría de las personas optó por retirarlos de las entidades financieras) y la parte restante a plazos fijos, los cuales otorgaban un rendimiento superior a la tasa de devaluación esperada. Esto permitía arbitrar en el mercado, y fue de vital importancia para la “pax cambiaria” de los tres meses post-devaluación.

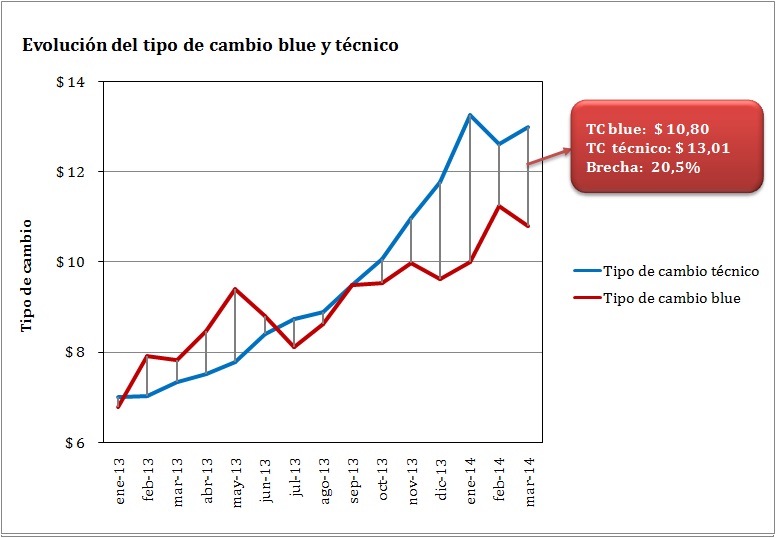

Esta “sequía” del mercado, asimismo, operó sobre el mercado informal de cambios, o dólar “blue”, que refleja el valor de mercado de la divisa norteamericana, ya que el cambio media entre los agentes de la oferta y la demanda, sin intervención del gobierno. Durante los primeros meses, al canalizarse los pesos a las operaciones mencionadas, los intercambios en este mercado marginal fueron escasos, y el valor de mercado se ubicó por debajo del técnico.

Sin embargo, a partir del mes de abril, el BCRA comenzó a operar con micro-devaluaciones y a disminuir la tasa de interés, generando nuevamente incertidumbre en el mercado respecto del rumbo de la política cambiaria, lo que comenzó a presionar a la alza sobre el tipo de cambio “blue”. Muchos ahorristas habían inmovilizado sus ahorros por tres meses, y al vencimiento de los plazos fijos, se “volcaron” al mercado informal de divisas.

Asimismo, diversos vaivenes económicos también afectaron sobre el valor del dólar “blue”. Durante última mitad de junio, el mismo se vio presionado por la incertidumbre que añadió al mercado el fallo en contra de la Justicia de los Estados Unidos en el caso de los holdouts. De esta forma, la divisa informal cerró el primer trimestre cotizando 12,15 $/USD, un 49% por encima del valor oficial, pero sólo 39 centavos por debajo del técnico.

De esta forma se observa, que si bien en el corto plazo puede haber diferencias sustanciales en los valores técnico y de mercado, en el mediano plazo se verifica la convergencia del mercado al valor técnico, por lo que este último puede ser utilizado como un indicador de referencia para períodos en los que no existan grandes perturbaciones exógenas.

*Este artículo fue escrito en conjunto con Mariano Carpineti.