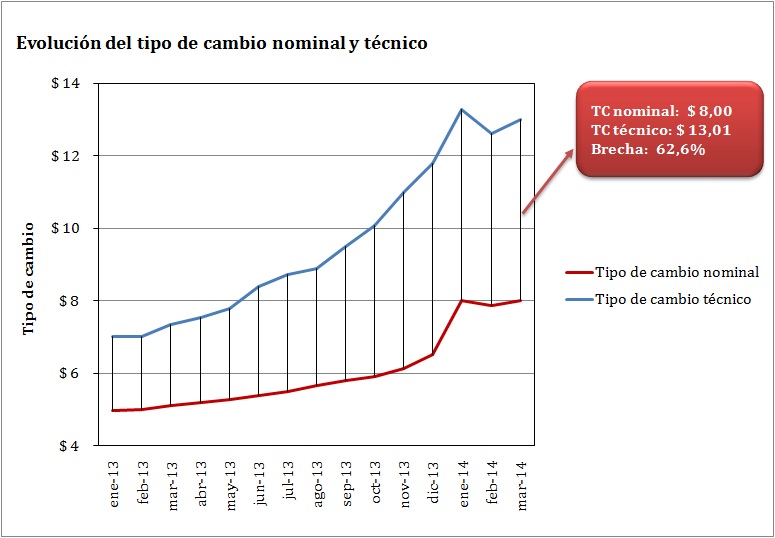

El tipo de cambio nominal se mantiene virtualmente estable, en el marco de una estrategia de micro-devaluaciones que tienden a cerrar la brecha con el cambio paralelo: el BCRA vende “dólar ahorro” para descomprimir la demanda de “dólar blue” (sumado a los controles sobre las financieras), sacrificando reservas internacionales y potenciando la desaceleración de la actividad con el objetivo de utilizar la estabilidad cambiaria como ancla antiinflacionaria.

Sin embargo, la estrategia parece no estar dando resultados en materia de precios, ya que durante el mes de marzo los precios al consumidor se incrementaron un 2,1% respecto al mes previo y un 30% respecto al mismo mes del año anterior. Si bien los guarismos muestran una desaceleración frente a 2014 (la inflación interanual es la más baja desde fines de 2013) aún es muy elevada, y no hay signos por parte del Gobierno de implementar medidas integrales para controlarla.

Esta dinámica conjunta de tipo de cambio nominal e inflación, junto a la evolución de precios externos, determina el poder de compra de nuestra moneda a través del tipo de cambio real, medida utilizada para medir la competitividad de un país. Continuar leyendo