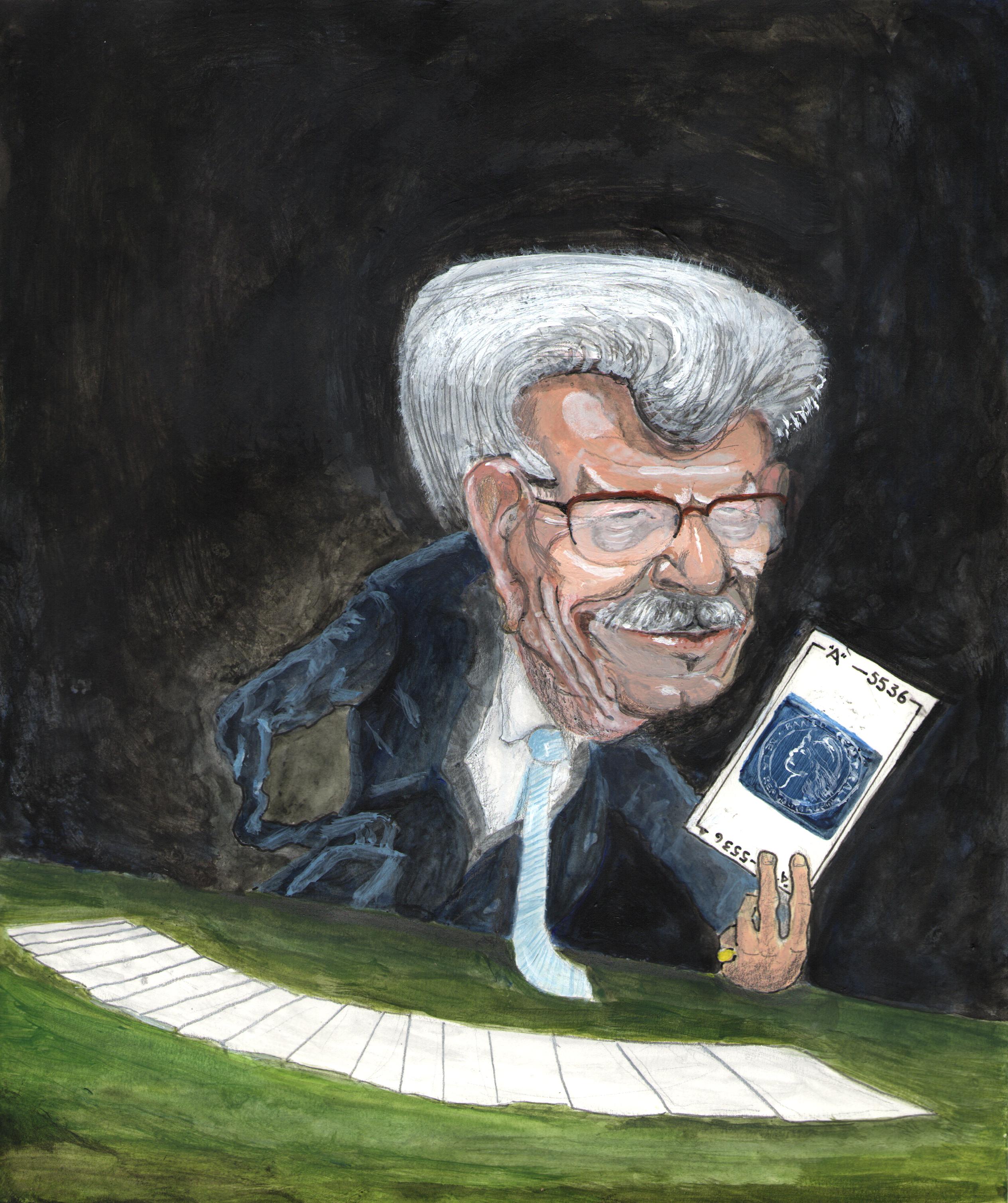

El ilusionista René Lavand solía rematar sus trucos de naipes diciendo “No se puede hacer más lento”. Hace unas semanas, Juan Carlos Fábrega, presidente del BCRA, hizo aparecer, como por arte de magia, una carta con la que logró frenar el culebrón cambiario de enero, cautivando a propios y extraños. En realidad, al igual que Lavand (quien también había sido bancario de joven), la carta que jugó Fábrega nunca había salido del mazo. La Comunicación “A” 5536 del BCRA, que obliga a los bancos a desprenderse de su posición en divisa o activos dolarizados del patrimonio neto que superen el 30% en cartera y el 10% en mercado de futuros, se encontraba en el mazo del BCRA desde marzo de 2003.

La medida se había creado mediante la comunicación “A” 3889, que establecía las mismas condiciones que la vigente en la actualidad. Por ese entonces, la economía argentina, si bien mostraba signos de recuperación en su nivel de actividad, aún no daba certezas en el mercado cambiario, signado por el default y la negociación de la deuda aún pendiente. Como todo truco de magia, tal primera parte consistió en “la promesa”. Se mostró en vigencia hasta que fue suspendida en mayo de 2005, mediante la comunicación “A” 4350. Esta segunda parte del truco fue “la desaparición”. Es el acto temerario que suscita la atracción de los espectadores. Aquella circular le soltó la cadena a los bancos, desafiándolos a adquirir todos los dólares que quisieran. En 2005, la entrada de dólares por comercio exterior no tenía contrapartida en la fuga financiera. Eran tiempos en que el BCRA trataba de que no se apreciara el tipo de cambio, y acaparaba divisas constituyendo el colchón de reservas para disuadir eventuales corridas contra el peso.