Durante los últimos seis meses el dólar se ha fortalecido de manera importante, no sólo contra los principales cruces del mundo, sino también a nivel regional. La recuperación de economía estadounidense conlleva a la necesidad de menos estímulos por parte de la Reserva Federal y este sería uno de los motivos que estaría alentando esta tendencia de fortalecimiento de la moneda, impactando de manera considerable, con fuertes caídas para el precio de los commodities.

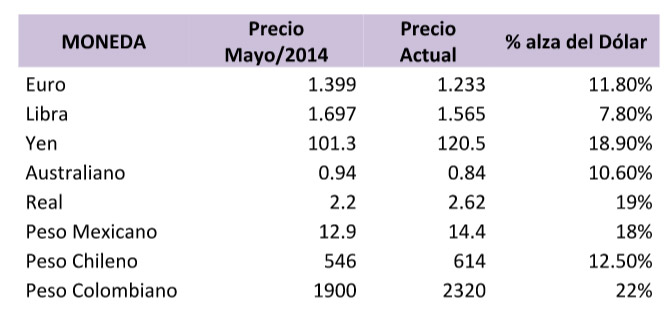

Si hacemos un repaso al avance que ha tenido el dólar en los últimos seis meses contra los principales cruces del mundo y de la región, veremos que este ha sido promedio del 18% para los cruces de la región y del 10-12% para los cruces denominados majors.

Desde una perspectiva fundamental se entiende que esta tendencia de fortalecimiento del dólar podría continuar en vista al próximo año o al menos a los próximos meses. Sin embargo, desde una perspectiva técnica veremos que las condiciones son diferentes, ya que el avance del dólar en el mundo comienza a mostrar señales de una tendencia saturada, al menos de corto plazo, por lo cual creemos que un techo de importancia estaría muy próximo de ser conseguido. Continuar leyendo