Cuando se habla en Latinoamérica de mercado de capitales, bolsa, Wall Street, mercado de valores, Dow Jones, etcétera, la idea que viene inmediatamente a la cabeza es timba. Se asocia la palabra con apuestas en el mundo empresarial y, por qué no, cierto oscurantismo, algo que es sólo para quienes son parte de una minoría o del sistema.

Pero analicemos qué es el mercado de capitales desde una visión bien simple. Cuando una empresa necesita fondos para crecer, invertir o financiar su operatoria, debe recurrir a préstamos o a buscar socios que le compren parte de su negocio.

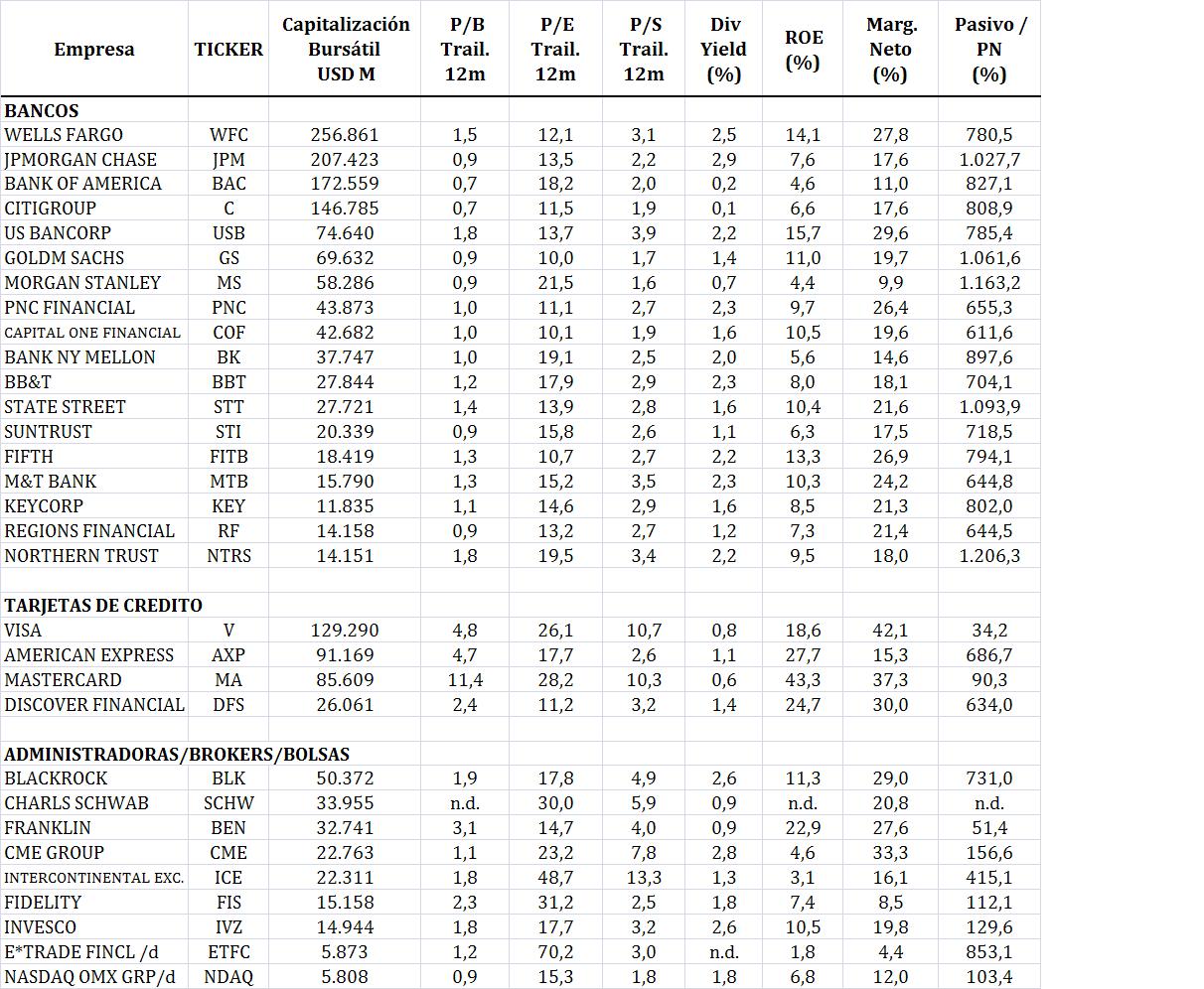

Los bancos son, desde larga data, los principales prestamistas de las empresas. Toman depósitos del público y los prestan a las empresas. Esos préstamos tienen una diferencia de tasa para cubrir los costos del banco y dejarle una ganancia por el riesgo asumido.

Sin embargo, hay muchas empresas que son más grandes o más solventes que los propios bancos. Estas empresas no necesitan pagar los costos de intermediación de los bancos, que son bastante altos, y prefieren financiarse directamente con inversores privados. Al mismo tiempo, al quitar la intermediación del banco, los inversores reciben una tasa mayor por el dinero prestado. Continuar leyendo