¿Qué haría usted si fuese el Presidente de una compañía que ya no sabe qué hacer con tanto dinero que posee y acumula trimestre a trimestre? ¿Qué haría si las oportunidades de inversión no son tan rentables? Y si ya tiene cubierta su capacidad de recomprar acciones y de pagar dividendos, ¿para qué seguir haciéndolo? Algunas empresas lo hacen y agregan más valor al accionista.

Pero una manera inteligente de hacer uso del dinero es a través de fusiones y adquisiciones. En inglés: mergers and acquisitions (M&A).

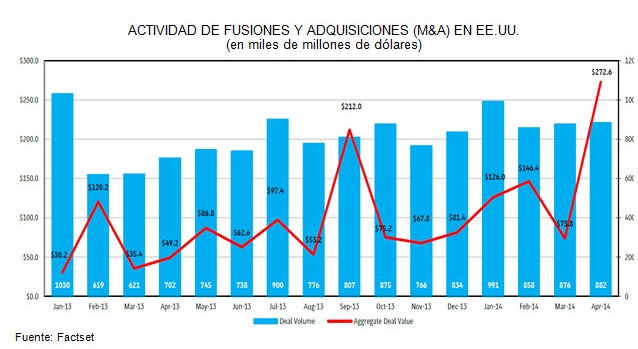

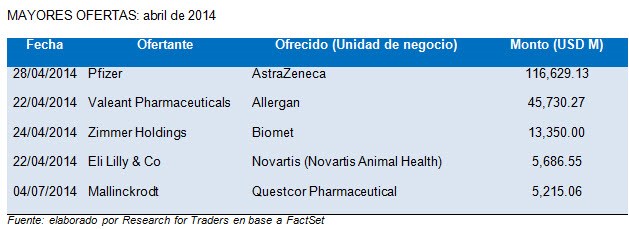

Esta semana se supo que Nokia está en conversaciones para adquirir Alcatel-Lucent. Hoy la valuación de la empresa objetivo es de unos EUR 11 Bn, mientras q ue Nokia es de alrededor de EUR 28 Bn. Heinz dijo recientemente que comprará Kraft por USD 45 Bn. La ola de adquisiciones y fusiones corporativas está en aumento. El apetito de mercado hace que las ofertas entre empresas alcancen un máximo de cinco años. También hemos sido testigos del anuncio de una posible mega operación (aún no concretada), la mayor del año, entre la petrolera británica Shell y su competidora BG por USD 70 Bn., (empresa que tiene una exposición en pozos de gas en Brasil bastante importante). Gracias a la fortaleza del dólar y los bajos precios del petróleo, las operaciones en ese sector se dinamizan más rápidamente que en otros.

El último informe semestral sobre decisiones corporativas elaborado por Ernst & Young arroja como resultado que el 56% de las empresas tienen la intención de realizar adquisiciones en el próximo año, por encima del 40% registrado en octubre. Es la primera vez desde 2010 que más de la mitad de los ejecutivos dicen que planean hacer una adquisición en los próximos 12 meses. La ola seguirá.

En los primeros tres meses de 2015 y las primeras semanas de abril, el valor de las fusiones y adquisiciones globales alcanzó los USD 1.2 trillones, el nivel más alto para el período en al menos cinco años. Esto se debe en gran parte al impacto en el segundo trimestre del acuerdo Shell / BG, que es el noveno acuerdo más grande de fusiones y adquisiciones de la historia.

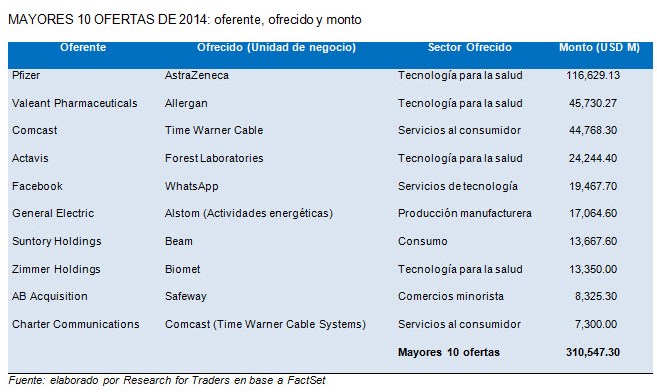

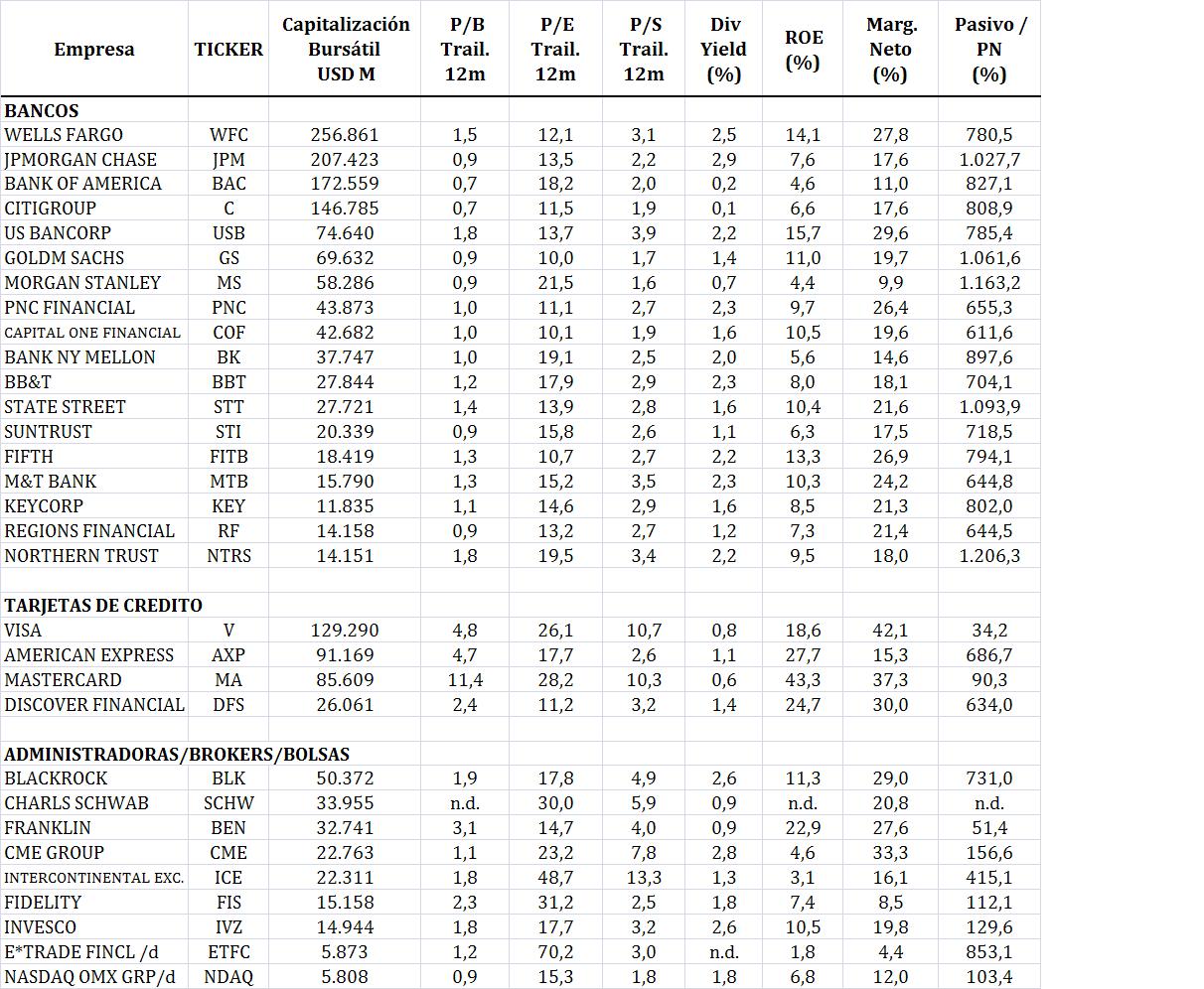

¿Cuáles son los sectores más dinámicos? Los sectores más dinámicos son los de consumo no cíclico y financiero, con un mayor dinamismo de un año a otro en el sector de energía (petróleo y gas) y de los dos mencionados anteriormente.

¿Cuál es la región target más dinámica? Las empresas de EE.UU. dominan el mapa con la mitad de las operaciones medidas por monto. Veamos el dinamismo: en Asia/Pacífico se registró un crecimiento interanual del 40% en el monto, en EE.UU. +21%, y +15% en Europa. En cambio, en Latinoamérica la caída es marcada (-34%).

Con efectivo se ofertó el 56.2%, y una combinación de efectivo y acciones el 26.2%. Solo de acciones apenas el 8.4%. Si desagregamos los deals, hay 19 que superan los USD 10 Bn. con un valor de 428.12 Bn. totales. Por naturaleza, la mayor parte de ellos fueron de manera amistosa. Muy pocas ofertas se hacen en forma hostil.

En síntesis, en la economía mundial sobran dólares y los gerentes de las empresas encuentran que las compras y fusiones son la forma ideal de agregar valor al accionista. Caso contrario deberían devolver efectivo a sus inversores a través de recompra de acciones o pago de dividendos ya que el dinero en la empresa no encuentra un destino con un nivel de retorno satisfactorio.