El mundo desarrollado enfrenta el tan temido fantasma de la deflación.

Para que el lector entienda bien de qué estoy hablando, es lisa y llanamente caída en los precios de los bienes y servicios. Esto produce el efecto inverso que la inflación, es decir, posterga decisiones de consumo. Y es lógico, ya que si espero, termino comprando más barato. Esto afecta el consumo y el crecimiento económico.

Desde el punto macro, significa la consecuencia de una mezcla entre la debilidad en materia de actividad económica, como está ocurriendo nuevamente en Europa en este momento, y de una menor eficacia de las políticas monetarias acomodaticias como está ocurriendo en EE.UU.

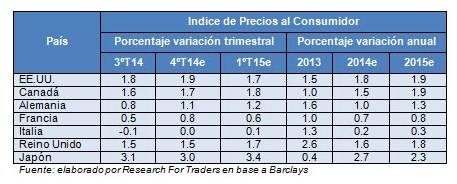

Nadie desea que vuelvan a bajar los precios. Japón ha luchado una década entera contra la deflación, una distorsión que hoy acecha a Europa (+0.3% interanual en la inflación minorista) y amenaza a EE.UU., a pesar de la enorme cantidad de dinero que se imprimió y se fue volcando a otros destinos que no son los objetivos de la política monetaria, tales como dinamizar nuevamente al sector inmobiliario o a inflar el precio de los activos de riesgo como las acciones.

Que la velocidad de circulación del dinero disminuya en una economía significa que la cantidad de dinero que existe en relación al producto o el valor agregado es cada vez más ineficiente.

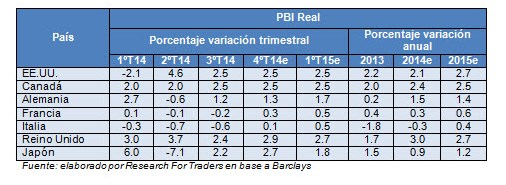

En los últimos años, el mundo desarrollado ha revertido, en mayor o menor medida, el marco recesivo y estancamiento a través de agresivas políticas monetarias. Eso permitió que EE.UU. superara el 2% de crecimiento del PBI real en los últimos años y apunte a un crecimiento en torno a 2.7% para el próximo año, arrastrando a Canadá.

Gran Bretaña es la otra economía que ha logrado despegarse de la tendencia de sus pares en Europa.

Otro problema en la mayoría de las economías del G7 es que el empleo mejoró, pero no lo suficiente. Necesita crecimiento más robusto.

En la Eurozona continúa la debilidad tras la sorpresa negativa del segundo trimestre. Los indicadores de confianza siguen sesgados a la baja y los datos de actividad han sido negativos en el sector industrial.

En conjunto, el consenso espera un crecimiento muy moderado en el tercer trimestre (+0,1% interanual).

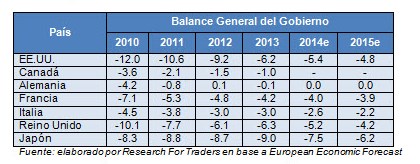

Los déficits fiscales han menguando con fuerza, pero todavía están presentes, tal como podemos observar en la siguiente tabla:

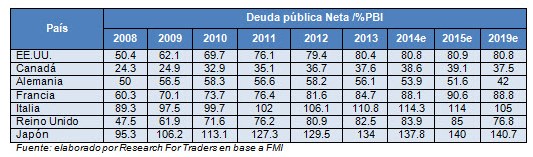

Las deudas que se han acumulado estos años no se pueden pagar con estas tasas de crecimiento. Más aún, el roll over de los vencimientos se ve favorecido por un marco de ultra liquidez y tasas artificialmente bajas.

En un futuro, las tasas de interés subirán hacia la búsqueda de equilibrio de valores de largo plazo

En síntesis, la política monetaria expansiva ha subido fuerte los valores de los activos. Sin embargo, el efecto riqueza (vía propiedades, acciones, bonos, etc.) no ha mejorado sustancialmente el consumo. Y la deflación, produce el efecto de postergación de consumo.

Este círculo necesita coordinación global de políticas macro para poder revertirse y que se transforme en virtuoso. Caso contrario, corremos el riesgo de caer en un largo periodo de estancamiento económico mundial.