Si bien el hecho de que la tasa de expansión de la economía (nunca hubo crecimiento, sino una mera recuperación cíclica) viene cayendo muy fuertemente pasando de un nivel del 8% anual promedio durante 2003-2007 al 4% para 2007-2011 y ubicándose en el 0% durante la segunda gestión de CFK, al tiempo que la inflación se acelera, no existe creación de empleos genuinos y que los niveles de comercio exterior se contraen en más de un 20% respecto a los máximos históricos deberían ser muestras mas que suficientes de un modelo exterminado, desde distintos sectores políticos se cuestiona la visión de los economistas “ortodoxos” que se manifiestan sobre el pésimo manejo de la economía y que dan cuenta de la oportunidad que se ha perdido de acelerar la convergencia a la luz del mejor contexto internacional de la historia del país.

En línea con esta visión sobre la economía argentina, un trabajo sobre competitividad elaborado por el Foro Económico Mundial (WEF) muestra a nuestro país en el lugar 140° en una muestra de 141 países, donde sólo nos hemos privado de superar a los formidables logros del modelo venezolano, al que con tanto esfuerzo (económico y social) intentamos copiar día a día.

Naturalmente, lo expresado por el WEF no es novedad para los economistas locales, ya que hoy por hoy, el debate sobre la competitividad de la economía está en el tope de la agenda. En función de ello, y dado que la competitividad de un país viene dada por su capacidad de ganar dinero (generar riqueza), junto a Diego Giacomini y Nicolás Kerst hemos desarrollado un indicador al que hemos llamado “El Termómetro de Riqueza”, el cual representa una expansión de los usos de la “q” de James Tobin como herramienta analítica dentro del análisis económico.

La idea de desarrollar dicho indicador a partir de la teoría de la “q” surge por el hecho de que ésta última sintetiza toda la información sobre el futuro que resulta relevante para la toma de decisiones de inversión por parte de los agentes, ya que en el armado de la misma convergen las condiciones de equilibrio tanto del mercado de bienes (los ingresos resultan suficientes para cubrir todos los costos operativos, el fiscal y el del capital) como de capitales (el retorno de los activos se iguala con el costo de oportunidad del capital). Al mismo tiempo, si uno asume que la economía bajo análisis es abierta y que de largo plazo se cumple la paridad del poder de compra (PPP), a partir de las condiciones de equilibrio en el modelo de la “q” es posible determinar el tipo de cambio de equilibrio, el cual vendrá dado por el salario real (salarios en términos de nivel general de precios) relativo a la productividad del trabajo, el costo de oportunidad del capital (el cual toma al apalancamiento de la economía, la tasa de interés de los EEUU, el riesgo país y la devaluación esperada), la presión fiscal (el gasto público y su eficiencia) y la escala productiva, todo ello en relativo a la economía de referencia (la de la moneda que se compara).

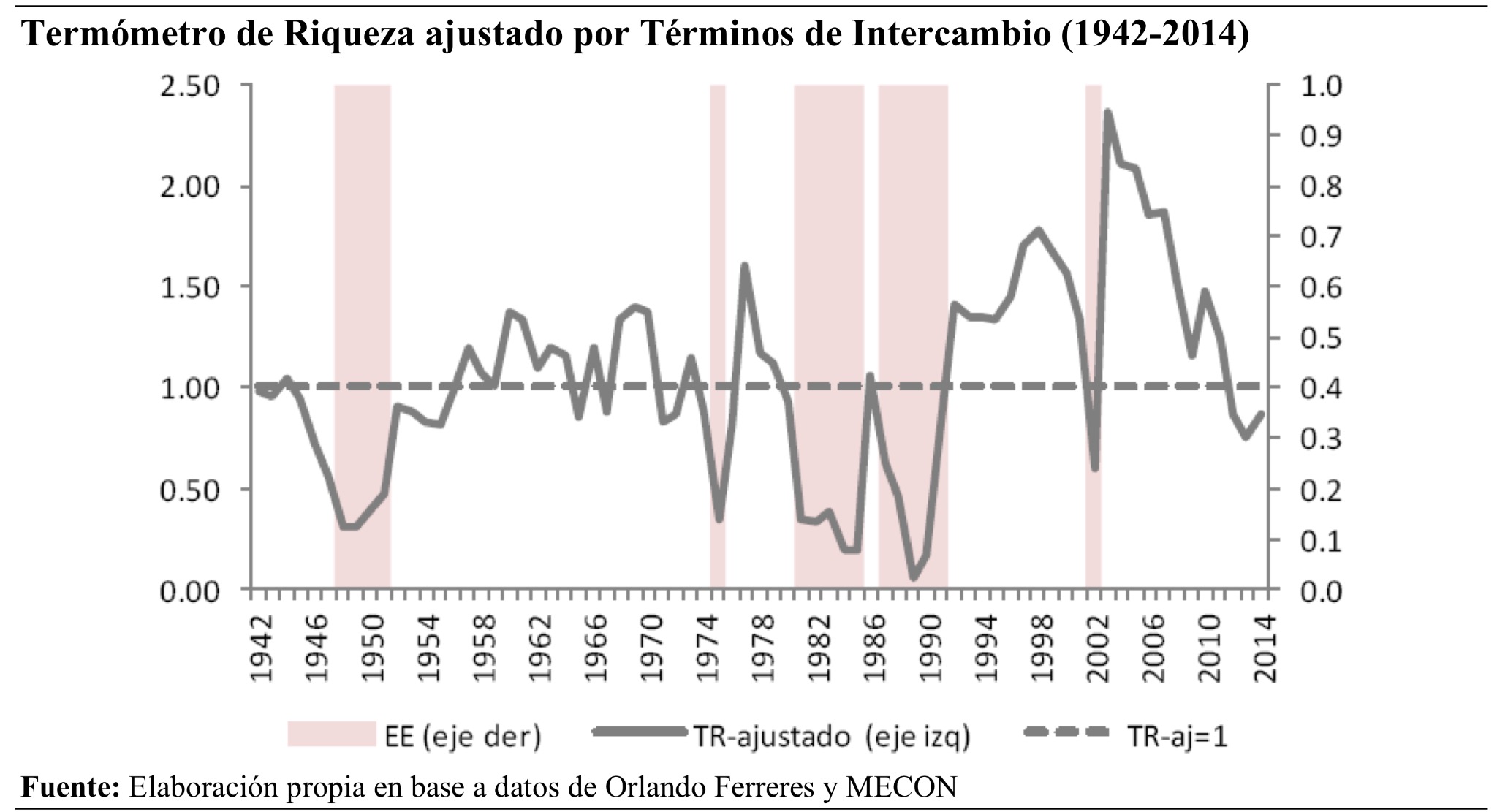

A partir de dicha estructura conceptual se construyó “El Termómetro de Riqueza”, el cual toma como año base a 1942, dado de que luego de dicho año, el país fue víctima de la instauración de un régimen populista que ha convertido a un país rico en uno de frontera y que de continuar por la misma senda nos pone de cara a una situación de pobreza. A su vez, para que la evaluación de la política económica no esté afectada por las condiciones internacionales, el indicador ha sido corregido por los términos de intercambio.

La construcción del indicador muestra que a lo largo del período bajo análisis, el mismo se ha ubicado en promedio un 3,3% por encima de la unidad, lo cual permite explicar porque, pese al mal desempeño relativo mostrado por la economía frente al mundo, ha podido sostener una tasa de crecimiento positiva. Al mismo tiempo, el indicador muestra que cada vez que cayó debajo de la unidad, la economía presentó una crisis de balanza de pagos (áreas sombreadas), salvo para el año 2014, lo cual viene explicado por el hecho de que nos encontramos frente al mejor contexto internacional de toda la historia del país.

Adicionalmente, el indicador también deja de manifiesto que nunca en la historia del país se destruyó tanta riqueza como en el período que va desde 2003 a 2013. En este sentido, la política económica presente ha logrado una destrucción de 1,61 puntos del indicador, seguida por la economía de la dictadura durante 1977-1982 con 1,27 puntos, la salida de la convertibilidad (2000-2002) con 0,97 puntos, el rodrigazo (1973-1975) con 0,81 puntos y los años que van desde 1945 a 1949 durante el primer gobierno de Juan Domingo Perón con 0,74 puntos. Por otra parte, si bien es cierto que durante el gobierno de Raúl Ricardo Alfonsín el indicador mostró el nivel más bajo de la serie (mayor proceso de destrucción de valor), la caída en el termómetro de riqueza fue de solo 0,29 puntos entre los extremos del período (donde a mitad de período el Plan Austral marcó un fuerte salto pero que luego terminó en la hiperinflación).

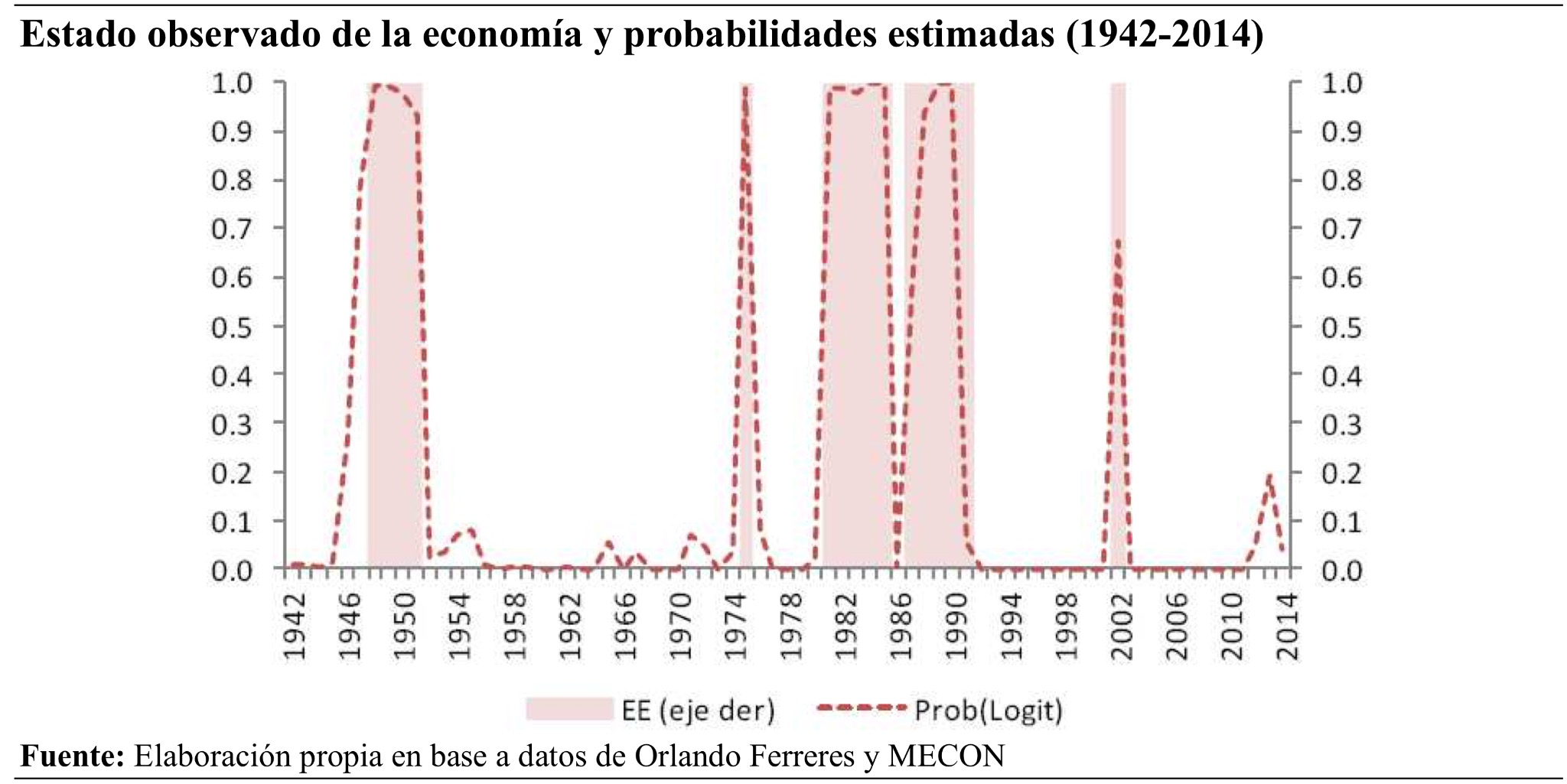

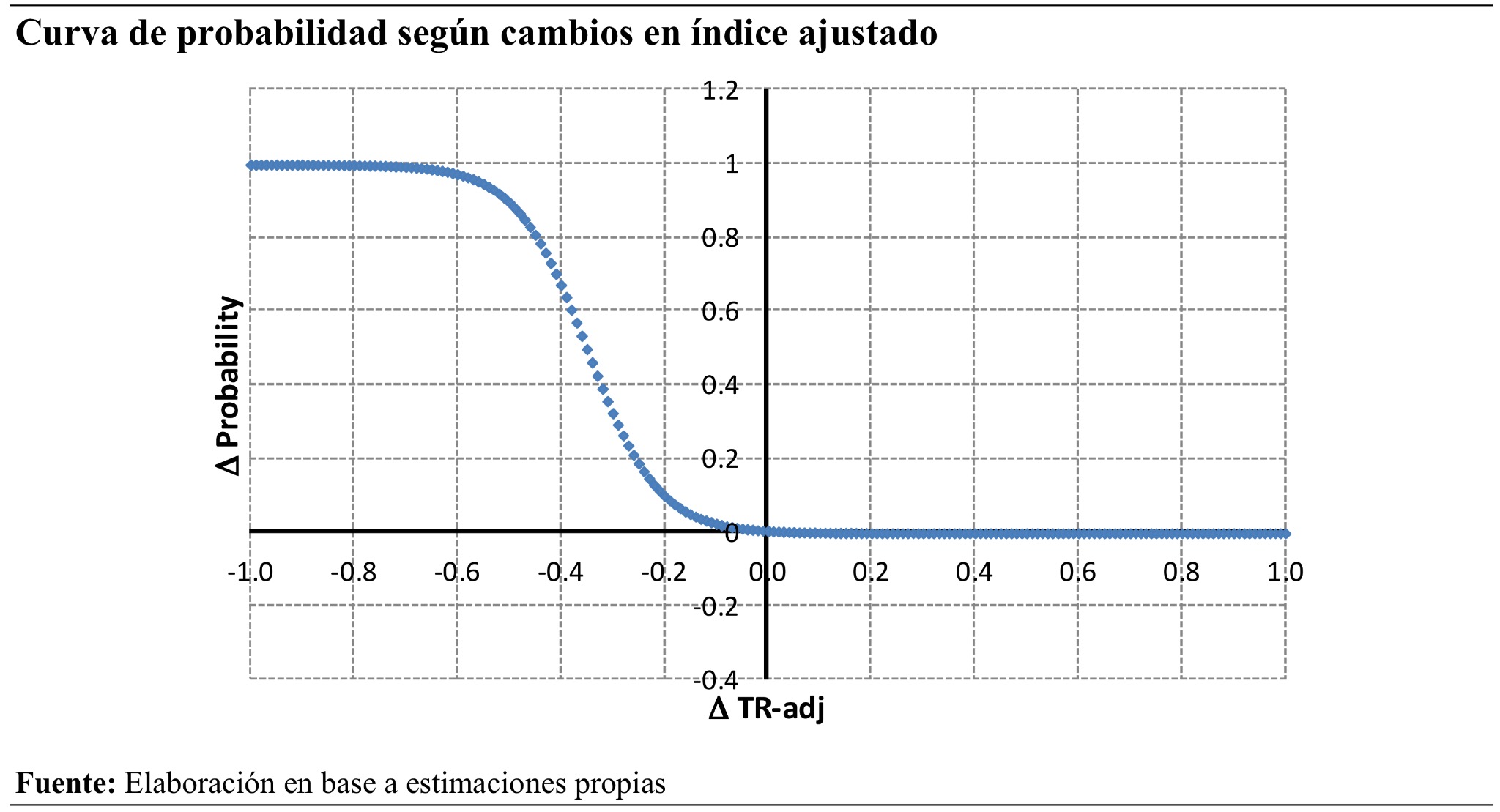

Por otra parte, dada la fuerte relación entre los momentos que el indicador cae debajo de la unidad y la presencia de crisis de balanza de pagos se procedió a realizar un estudio estadístico mediante el uso de un modelo Logit, el cual arroja como sub-producto al análisis de creación de riqueza (competitividad) la probabilidad de caer en una crisis de balanza de pagos y los niveles que marcan el ingreso a la zona de peligro. En este sentido, el gráfico que muestra el estado de la economía y la probabilidad de crisis deja de manifiesto la robustez estadística del indicador.

A su vez, el mismo estudio estadístico muestra que cuando el indicador cae por debajo de 0,6 la probabilidad de crisis se acelera fuertemente. En otras palabras, cuando el indicador pierde 0,4 puntos respecto al nivel del promedio histórico, la economía ingresa en una crisis. Nuevamente, a partir de este análisis se confirma que estamos frente al peor gobierno de la historia, ya que el mismo, a lo largo de los últimos 12 años ha generado una caída que podría haber generado cuatro crisis, de no ser por las reformas estructurales de los ‘90s, el ajuste realizado por Eduardo Duhalde y el mejor contexto internacional de la historia.

Finalmente, el indicador resulta de utilidad para el diseño de políticas económicas que sienten las bases para el crecimiento futuro y el producto per-cápita asociado. En este sentido, para un nivel de tasa libre de riesgo internacional (la de EEUU) promedio del 3%, un nivel de riesgo país promedio 550 puntos básicos (5,5%), una presión impositiva promedio del 32% del PIB, un palanca financiera del 16,3% y un valor del producto marginal del capital en dólares del 13,8% la economía argentina tendería de largo plazo a un PIB por habitante del 40% del de EEUU. A su vez, si consideramos que bajo el gobierno de Cristina Fernández de Kirchner, el riesgo país promedio se ubicó en el orden de los 1.500 puntos básicos (medido por el CDSs de 5 años), la presión impositiva se ubica en 50% del PIB, la productividad marginal del capital cayó al 10,1% al tiempo que la economía no crece, el PIB por habitante tendería al 10,2% del de los EEUU lo cual haría que el país dejara la definición de país de frontera para convertirse en un país pobre.

Simultáneamente, y de cara al futuro, con dicho indicador es posible determinar las condiciones de política que permitirían lograr la convergencia, las cuales constan en: (i) erradicar el déficit fiscal y alcanzar la solvencia intertemporal de modo sostenible tal que desaparezca el riesgo país, (ii) reducir la presión fiscal a 26,1% del PIB y (iii) recuperar el nivel de productividad de la década del ’90 (donde la misma se ubicaba en el 20,1%). De este modo, se logrará crecer más rápido y de manera sostenida tal que podamos alcanzar el producto por habitante de los EEUU. Por supuesto que una reforma de éstas características tendrá resistencia, especialmente en la corporación política, a la que se le debería informar que aún llevando a cabo los puntos (i) y (iii) no sería posible alcanzar la convergencia ya que habría un techo para el PIB por habitante del 55,2% respecto al de los EEUU. En definitiva, un costo muy alto para tan mala prestación en los servicios brindados por el sector público.