La situación de Grecia preocupa mucho más de lo que algunos demuestran. Así es que Jack Lew, secretario del Tesoro de Estados Unidos y Wolfgang Schäuble, ministro de Finanzas de Alemania tuvieron un intercambio para no ignorar.

El 9 de julio pasado en una conferencia en Fráncfort, Schäuble propuso a Lew que Estados Unidos se haga cargo de Grecia, mientras la eurozona se responsabiliza de Puerto Rico.

Aparentemente este comentario fue en respuesta a las reiteradas intromisiones y al seguimiento permanente de EEUU a las negociaciones en torno a Grecia y su permanencia en la eurozona. ¿Sería un error geopolítico dejar a Grecia fuera de la eurozona? ¿Cuál es la razón por la que EEUU no quiere que se produzca el Grexit? Esto quedará para otro momento, pues al día de hoy lo desconocemos.

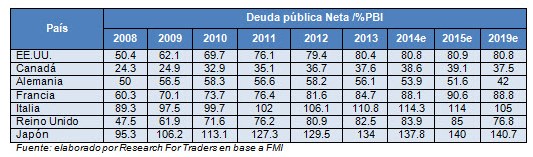

Recordemos que Puerto Rico es un Estado libre asociado de EEUU y cuya economía se encuentra también en una situación delicada, pues no puede hacer frente a 72 billones de dólares de deuda. Continuar leyendo