La caída en el precio del petróleo a sus mínimos de 5 años y retrotrayéndose a una época a la cual nadie quisiera regresar, julio del año 2008, impactará en forma selectiva en las empresas, en función de si son productoras o si el petróleo representa un insumo en su estructura de costos de producción.

Entre las distintas economías mundiales, el impacto pasa básicamente por saber si son productoras de petróleo y exportadoras netas, o bien economías importadoras netas de commodities energéticos.

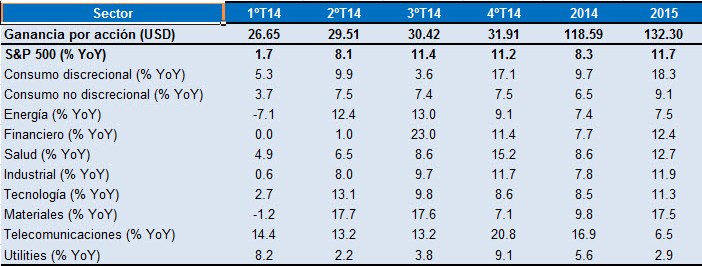

Las empresas del sector de petróleo han sido de las más afectadas este año, cayendo en EE.UU. un 13%, contra una suba del 13% en el índice S&P 500. Algún sector evidentemente se está beneficiando de esta coyuntura. Continuar leyendo