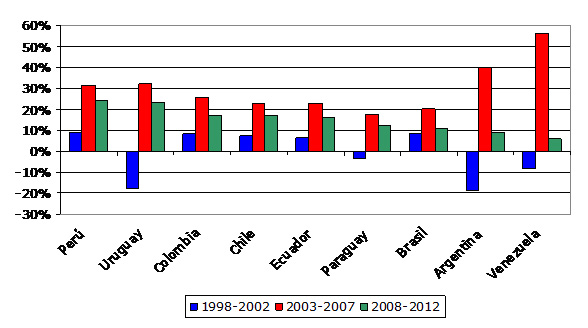

Desde el 2009 que el Gobierno nacional viene teniendo problemas fiscales. A partir de aquel año (exceptuando sólo el 2010), los datos publicados por el Ministerio de Economía revelan déficit fiscal. Es decir, de los últimos cinco años, cuatro fueron con rojo en las cuentas de la administración Kirchner. Sin embargo, dejando de lado los aportes del Banco Central, ANSES y PAMI, los últimos cinco años cerraron con déficit fiscales mayores a los publicados por la cartera de Economía.

El 13 de agosto, se revelaron las cifras correspondientes a junio 2014, lo que permite hacer un análisis semestral en las cuentas fiscales. Los números publicados por el ministerio son más que preocupantes. No sólo se agrava el déficit fiscal publicado por el organismo gubernamental (el “déficit maquillado”), sino que la dosis del maquillaje creció de una manera formidable.

Analizando principalmente los últimos tres años, se puede ver con claridad este punto. En el año 2012, el primer semestre, obtuvo un déficit de $ 10.634,6 millones. Sin embargo, quitándole el maquillaje (BCRA, ANSES y PAMI) el déficit se amplia a $ 23.891,1 millones. La diferencia es de $ 13.256,5 millones. Esta última cifra es contabilizada como ingreso genuino del gobierno cuando en realidad no lo es. Siguiendo esta misma línea de razonamiento, se observará que para el primer semestre del 2013 el maquillaje alcanzó el monto de $ 18.573,0 millones (40,1% anual) mientras que en el 2014 la cifra se disparó fuertemente a $ 51.551,8 millones (177,6% anual).

Este dato debe llamarnos la atención ya que revela que el Gobierno está agotando sus fuentes de financiamiento. Lo preocupante es que no está en los planes del gobierno reducir el elevado gasto público (alrededor del 46% del PBI) sino en continuar “financiándose” por recursos de entidades que deberían operar, en teoría, de manera autárquica.

Un dato a tener en cuenta es que Néstor y Cristina Kirchner se metieron en esta situación, ya que en el 2003, el gasto público representaba un 30% del PBI y en esta última década se lo elevó al 46%. En otras palabras, este gobierno no heredó el elevado gasto público que hoy se observa. Este incrementó responde principalmente al incremento de gastos en subsidios, planes sociales, empleo público y jubilaciones. No es un detalle menor tampoco que la recaudación tributaria también se encuentra en niveles récords y, así y todo, no se logra evitar el déficit actual, sumando a todo esto que a partir del 2007 fue una etapa con un elevado viento de cola (tasa internacionales por el suelo y commodities por el cielo).

Dado que el viento de cola con el tiempo no nos será tan favorable, el próximo gobierno deberá buscar la manera de reducir el gasto público y llevarlo a niveles más razonables para lograr poner las cuentas en orden.