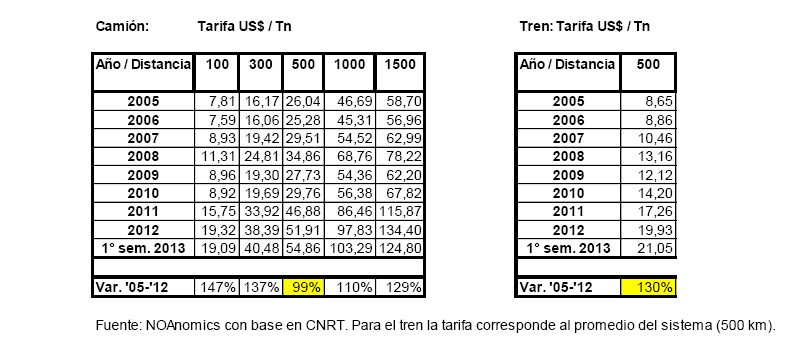

En un país tan extenso como la Argentina el costo de transporte adquiere una importancia fundamental e incide fuertemente en la competitividad de nuestra economía, sobre todo en las economías regionales más alejadas de los puertos de salida de nuestras exportaciones. Tal como otros componentes del costo argentino, el de transporte ha sufrido importantes subas en dólares en los últimos años. Si bien en pesos constantes el costo de transporte creció levemente por encima de la inflación (entre 2012 y 2005 el costo en pesos constantes sólo aumentó un 2%), al ser la trayectoria de devaluación mucho menor que la de los precios internos se arriba a este deterioro progresivo en dólares. Por ejemplo, para una distancia de 500 kilómetros la tarifa de US$ / Tn del camión se duplicó entre 2012 y 2005, expandiéndose un 130% para el caso del tren.

Esta situación se ve agravada por el hecho de que la producción se transporta en su mayor parte en el modo más caro, el camión. Mientras que en naciones como Canadá (64%), EEUU (53%) y Australia (53%) más de la mitad de la carga general se traslada por ferrocarril, en Argentina ese porcentaje resulta del 5%. En la última década la carga por tren oscila alrededor de las 24 millones de toneladas anuales (22 millones para 2012) cuando nuestra producción agrícola creció un 25% desde 84 millones de Tn en 2005 a 105 millones estimadas para 2013. Es decir que usamos en una porción ínfima el modo más barato, el tren. Como los costos fijos del tren son elevados, para distancias menores de 300 kilómetros el camión puede resultar atractivo por su flexibilidad, pero para distancias mayores los ahorros del tren son más evidentes y se acrecientan progresivamente. Por ejemplo, en 2012 para una distancia de 500 km el costo de transportar una tonelada a lo largo de un kilómetro ($/Tn/Km) era de $ 0,47 para el camión versus $ 0,18 del tren, es decir una diferencia del 62%. Para un recorrido de 1.000 kilómetros el tren es un 80% más barato que el camión, siendo 85% menos costoso para 1.500 kilómetros.