Detrás de las noticias del Mundial de Brasil y el juicio con los holdouts, los problemas económicos de fondo de Argentina siguieron su curso. Los indicadores de actividad económica han dado para la baja. La inflación acumulada de 12 meses sigue en niveles similares a los peores de la crisis del 2001 (40.9% en diciembre 2002) a pesar de las repetidas promesas de desaceleración por parte del oficialismo. Y los resultados fiscales (base caja) a mayo, recientemente informados por la cartera de Economía, confirman el precupante deterioro en las cuentas del Tesoro Nacional.

Descontando las transferencia que recibe el Tesoro por parte del BCRA (y ANSES, etc.), el déficit financiero de mayo se ubicó en unos 1.150 millones de pesos acumulando un total de 48.400 millones de pesos entre enero y mayo del 2014. En el 2013, este nivel de déficit acumulado se cruzó “recién” en el mes de septiembre. En el 2011 y en el 2012 se lo cruzó en diciembre. El déficit financiero acumulado a mayo del 2014 es mayor al déficit anual total en los años anteriores al 2011. El déficit acumulado a mayo 2014 es casi 2.5 veces el de mayo 2013.

Los datos ingresos son reveladores. Excepto “rentas de la propiedad” (transferencias del BCRA, ANSES, etc.), la recaudación cayó en términos reales respecto a mayo del 2013 (con una inflación para el período de 39.9% según el IPC congreso). Las transferencias del BCRA y ANSES crecieron en términos reales un 1638%. El resultado de esta emisión monetaria para financiar al tesoro compensa la caída real de los ingresos tributarios manteniendo los ingresos corrientes constantes en términos reales. Los egresos también son reveladores. Los únicos que han aumentado en términos reales fueron las transferencias y el rubro “otros” (mientras las transferencias al sector privado aumentaron, las transferencias al sector público disminuyeron).

Es decir, el Tesoro tiene una fuerte necesidad de recurrir al BCRA para financiar el insostenible nivel de gasto a la par que el aumento en términos reales se va en transferencias (por ejemplo subsidios) al sector privado en lugar de asignarse a los servicios que le corresponde brindar al estado como mantener la ley y el orden (seguridad y justicia.) ¿Si la infraestructura Argentina está tan bien y nunca se ha invertido tanto como en la década ganada, por qué tantas transferencias al sector privado? Es claro que el problema del gasto público es doble. Por un lado la asignación del gasto público es ineficiente; el gobierno kirchnerista gasta mal. Por otro lado un nivel de gasto excesivamente alto. Bajo la falsa ilusión de que el gasto público es intrínsecamente virtuoso y el gasto privado es naturalmente malo o hasta inmoral, se ha llegado a niveles insostenibles de gasto difíciles de corregir.

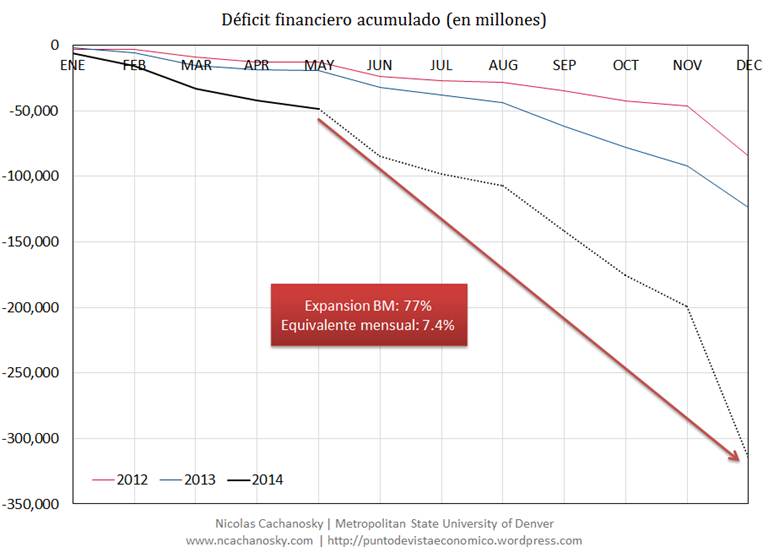

Sin embargo, lo preocupante no es sólo el nivel de gasto (ya de por sí un problema serio), es la aceleración del deterioro fiscal que se ve en el 2014. No sólo mayo muestra un déficit acumulado alto respecto a años anteriores, sino que mes a mes la emisión monetaria necesaria para financiar el déficit proyectado a fin de año aumenta por tercer mes consecutivo. En el siguiente gráfico vemos el déficit proyectado de mayo a fin de año. La proyección es simple, asume que cada mes el déficit en promedio evoluciona igual a como lo hizo en los dos últimos años. Junio es el mes con mayor deterioro fiscal en al menos los dos últimos años; 85% y 65% para el 2013 y el 2014. Para el 2015, entonces, el gráfico asume un deterioro fiscal del 75% (promedio de junio de los dos últimos años.) El deterioro de la actividad económica, pagos al Club de Paris, y la extensión de programas sociales los (ni-ni) pueden hacer de este un escenario conservador.

Si el déficit financiero proyectado se financia con emisión monetaria, entonces la expansión de la base monetaria llega a un 77%, que equivale a 7.4% mensual. El mismo ejercicio con datos a marzo daba una expansión de la base monetaria equivalente mensual del 6.3%. En abril 6.7%. Como vemos, en mayo saltó a 7.4% mensual. Para poner estos números en perspectiva, podemos pensar que si la inflación mensual ronda el 2%, entonces la expansión monetaria ronda también el 2% mensual (más allá de las insistencias del oficialismo, esto es justamente lo que los números muestran.) La presión inflacionaria, por lo tanto, puede pasar de un 2% mensual a un 7% mensual (lo que equivale a un 125% anual) si asumimos que la demanda de dinero ni la producción caen (de nuevo, dos supuestos “optimistas”)

¿Qué tan exagerado es este escenario? En economía las proyecciones son muy elusivas. Es práctica habitual estimar distintos escenarios y ver si los resultados más o menos se repiten. Algunos colegas (Roberto Cachanosky y Agustín Monteverde) llegaron a resultados similares con supuestos distintos. Más allá de si la expansión de base monetaria tiene que ser 77%, 60%, u 80% para financiar el déficit de mayo a diciembre, lo importante es que desde distintos ángulos el panorama fiscal se ve el mismo empeoramiento fiscal. Al gasto público y el subsecuente déficit, responsabilidad última del Congreso Nacional, se encuentra nuevamente fuera de control. La sociedad aún espera del arco opositor un serio planteo sobre cómo solucionar este serio problema. Los problemas económicos no se resuelven ni con promesas ni con buenas intenciones, se resuelven con una administración eficiente y buenas políticas económicas. La situación fiscal argentina es exactamente la opuesta.