Por: Darío Epstein

EEUU y los mercados financieros mundiales están a la espera de un acuerdo en torno al denominado “fiscal cliff” o “abismo fiscal”. Pero veamos en primer lugar de qué se trata y de dónde proviene.

El “abismo fiscal” nace de una combinación de dos factores. Por un lado, en agosto de 2011 se firmó la Ley de Control Presupuestario (por presión del Tea Party). Según este acta, se debería cortar el déficit fiscal en 50% (aproximadamente 1,2 billones) en 10 años. Por otro lado en 2001, el presidente George Bush hizo una serie de recortes fiscales que fueron prorrogados por el presidente Barack Obama en diciembre del 2010 por dos años. El primero entraría en efecto el 1° de enero de 2013 y el segundo quedaría sin efecto el 31 de diciembre de 2012.

Esta combinación automática de subas de impuestos y reducción del gasto público es lo que Ben Bernanke definió como abismo fiscal y que muchos analistas consideran que podría llevar a EEUU a una nueva recesión y el desempleo nuevamente por encima del 10%.

Se llegó a esta situación luego de grandes tironeos en el Congreso, ya que un partido, los Republicanos, quieren reducir el nivel de déficit fiscal, mientras que los Demócratas estarían dispuestos a hacerlo priorizando la suba de impuestos sobre la reducción de gastos.

Hace un año, la necesidad de seguir emitiendo deuda para financiar el gasto público llevó a este acuerdo. Increíblemente, un año después nos encontramos en una situación similar, sin soluciones a la vista. Mismo presidente, misma composición en el Congreso y mismas prioridades para los partidos.

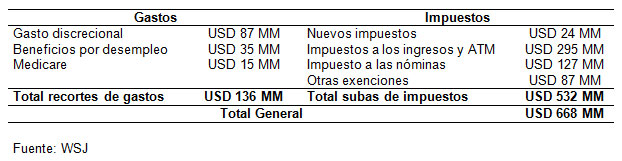

De no lograr ningún nuevo acuerdo, se dispararía automáticamente el acuerdo firmado en 2011, lo que implica que 668.000 millones de dólares restarán de la economía americana.

Yendo específicamente a los números, se trata más de un aumento de impuestos que de un recorte de gastos: estos últimos ascienden a un total de USD 136 mil millones, lo que representa un 0,8% del PIB. De este monto, USD 87 mil millones (0,5% del PIB) corresponden a recortes generales en el gasto discrecional, incluido el gasto en defensa; USD 35 mil millones (0,2% del PIB) correspondientes a la eliminación de las prestaciones por desempleo y USD 15 mil millones (0,1% del PIB) en reducción de las tasas a médicos que intervienen en el Medicare.

Pero el plato fuerte y sujeto discusiones es una combinación de aumento de impuestos y el fin de exenciones (cuyo impacto económico es el mismo). Se espera que las tasas del impuesto a los ingresos vuelvan a los niveles previos al 2001 y el impuesto mínimo alternativo (AMT) se extenderá a la clase media, incrementando la recaudación en este sentido en USD 295 mil millones (1,7% del PIB); el impuesto a las nóminas se incrementarán en USD 127 mil millones (0,7% del PIB); USD 87 mil millones (0,5% del PIB) se incrementarán mediante la eliminación de otras exenciones impositivas; y USD 24 mil millones se estiman en la generación de nuevos impuestos.

Dicho monto representa un 4% del PIB. Reiteramos, por su magnitud el “fiscal cliff” puede ser desencadenante de otra recesión.

Pero nadie quiere repetir los errores de 2011, de llegar al último día para elevar ese techo de la deuda y ponerse de acuerdo en cómo reducir el déficit. El electorado norteamericano confía en que habrá acuerdo, y los mercados lo descuentan también.

Algunos republicanos se muestran más flexibles a aceptar un aumento en la tasa impositiva para los más ricos y eso podría significar, por un lado, que se alcance pronto un acuerdo para evitar los recortes automáticos de gastos y la suba de impuestos, y por otro lado, la fragmentación del bloque opositor. La principal preocupación de Obama es que en la Cámara de Representantes no tiene mayoría, por lo que su contrincante político en la cuestión fiscal es Boehner y las negociaciones se llevan adelante a través de él, una persona dura en las negociaciones.

La posible entrada en vigencia del “fiscal cliff” a partir del mes de enero conlleva riesgos para los mercados financieros a través de dos canales fundamentales: la actividad económica y el impacto en la valuación de las compañías. El primero de ellos implica la reducción en los ingresos empresariales por la menor demanda de consumo, mientras que las subas de los impuestos a las ganancias de capital y dividendos surtirían efecto en las valuaciones de las compañías.

Nadie quiere repetir lo que pasó en 2011, pero el final es abierto y la incertidumbre escala a medida que se acerca la fecha.