Por: Darío Epstein

¿Se imaginan si desaparecieran Bank of America y Citibank juntas? Bueno, es aproximadamente la misma perdida que sufrió Apple (AAPL) cuando pasó de 705 a 450 dólares, unos 235.000 millones de dólares. Sólo en el día de la presentación de sus resultados la caída fue de 50.000 millones de dólares (comparemos nuevamente: equivale a la capitalización bursátil conjunta de Baidu, Netflix y Blackberry).

Apple está sufriendo una serie de cuestionamientos. ¿Está cara o barata ahora? ¿La fidelidad de los clientes es la misma? ¿Está Apple dando el valor agregado que esperan sus seguidores? ¿Está innovando en sus áreas de Investigación y Desarrollo? ¿Está siendo competitiva?

Analicemos estos puntos para entender qué está pasando con Apple:

1) La tasa de crecimiento, en el centro de la escena

Apple sigue siendo la empresa que más gana del mundo. Pero se plantean hacia adelante muchas dudas, entre ellas la tasa de crecimiento: ¿se ha transformado Apple en una empresa de valor? La compañía de la manzanita ha sido un estandarte de crecimiento e innovación, revolucionando en las últimas décadas el mundo de la informática, la música y la telefonía celular. ¿Podría hoy ser víctima de su propio éxito?

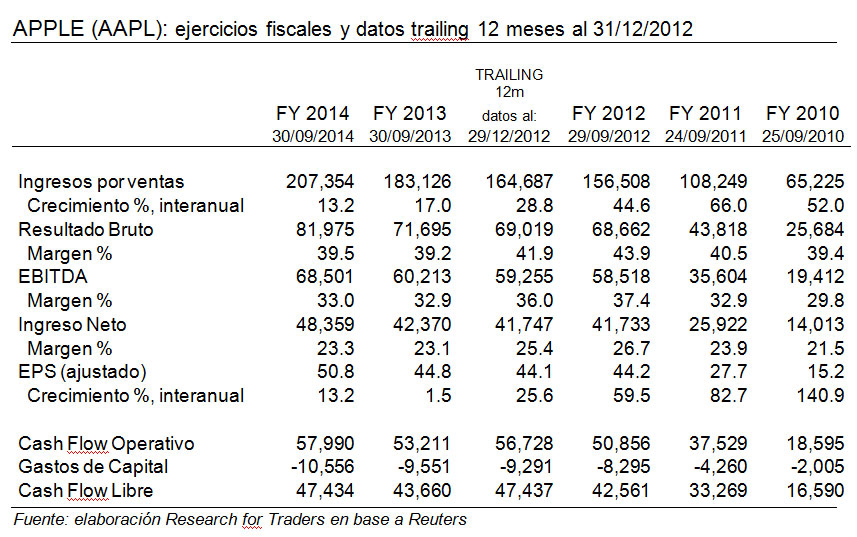

Apple mostró un estancamiento en las ganancias para el trimestre de la temporada navideña. En su último balance a diciembre 2012, los números de ventas estuvieron ligeramente por debajo de las expectativas, aunque las ganancias por acción estuvieron por encima de lo esperado. En ambos casos nos tenía acostumbrados a 34% y 17% de suba respecto a las estimaciones en los últimos años. El impacto negativo vino principalmente del lado de las magras expectativas de ventas y ganancias para el actual trimestre. Ya había habido reportes de proveedores de partes del iPhone 5 que permitieron anticipar que algo no andaba bien.

El iPhone 5 aún genera preocupaciones sobre su demanda. Ni hablar de las predicciones de un mercado sin crecimiento para las tabletas a partir de 2016, otra fuente de crecimiento de Apple. La compañía vendió en 2012 el 20,5% de todos los teléfonos inteligentes, frente al 19,0% del año anterior.

Las estimaciones de consenso para los próximos dos ejercicios fiscales que cierran en septiembre hablan de un continuo crecimiento de la facturación, aunque a una menor tasa, con un margen de ganancia ligeramente menor desde 36% a 32%.

El margen neto se mantendría fuerte superando el 23% y con un envidiable cash flow libre para poder usarlo a su gusto. Como deuda financiera no tiene, surge la alternativa de incrementar su dividendo del 2,3% de retorno a 4%, o bien de lanzar un agresivo programa de recompra de acciones. O, por qué no, comprar algunas empresas complementarias.

Como aspectos positivos y mirando a largo plazo, el incremento de facturación podría ser menos relevante por la venta de iPhones (dos tercios) para incrementar su negocio de contenidos: digitales (cobra el 30% del precio de venta en sus tiendas digitales a los productores de contenidos), música (435 millones de cuentas en su tienda de iTunes), suscripciones a revistas y diarios y, especialmente, películas y series de TV (una película por 20 dólares o una suscripción anual por 500).

2) El impacto de la venta de institucionales

Respecto del precio del corto plazo hay que tener en cuenta no sólo el valor de la compañía sino la dinámica de los mercados financieros. Se estima que hay más de 1000 fondos que tenían Apple antes de la caída y con más del 10% de la inversión de sus activos.

Después de la caída, hay grandes cuestionamientos por el impacto en el resultado de los fondos y la sobre exposición a una sola empresa.

Es de esperar que algunos fondos sigan vendiendo acciones de Apple como consecuencia de la caída por lo que el precio podría seguir a la baja o mantenerse por un tiempo, más allá del valor.

3) La capacidad de sorprender sin Steve Jobs

Este es un punto que está instalado en la cabeza de los analistas y consumidores desde el fallecimiento de Steve Jobs.

Apple se caracterizó por vender productos con alto margen, posicionándolos en un segmento de mercado innovador. Pero desde el lanzamiento de iPhone y iPad no ha hecho realmente innovaciones que asombren al mercado. Los nuevos lanzamientos han sido re-styling de estos productos estrella. El mercado espera y exige de Apple innovación. Estamos esperando el gran nuevo producto: teclado holográfico, dispositivo sumergible, un outdoors para leer al sol, pantalla flexible. La pregunta latente es si la partida de Steve Jobs no habrá también disipado la magia. El tema de la innovación es clave en el sector y el mercado se pregunta cuál será la próxima genialidad, en medio de bajas expectativas por las sorpresas que pueda deparar la empresa. ¿Se podrá adaptar al mercado más masivo, dónde la competencia no es sólo por la innovación sino también por el precio?

4) La competencia acecha

No basta con ser atractivo, sino que hay que vender. Apple lo tiene todo. Pero la competencia acecha. Sus rivales coreanas y chinas lograron lo que muchas empresas tecnológicas no pudieron hacer en el pasado, ganarle participación de mercado (market share) y cerrar la brecha de atractivo relativo de sus productos (por lo cual siempre cobró un diferencial de precios muy elevado). Basta con ver la línea de teléfonos Galaxy S de Samsung, versión considerada comparable al iPhone por muchos consumidores tanto en diseño como en rasgos técnicos. Si bien la “torta” se agranda”, los competidores dejan sus huellas por el camino a juzgar por la pérdida de market share en telefonía y tabletas en Singapur y Hong Kong, los dos mercados líderes de Asia que marcan el camino para el resto del continente, fuente de crecimiento de todas las empresas del rubro.

Dichas empresas se basan en Android, el software para móviles de Google como sistema operativo, pero también ofrece teléfonos con el sistema Windows, una diversidad que Apple no puede permitirse por su ecosistema propio. China es un mercado con otro poder adquisitivo, un mercado en el que Apple deberá adaptar su línea de productos con teléfonos más económicos, no de 600 dólares promedio sino de 100. ¿Lo hará? ¿Cambiará su filosofía para no perder el tren?

5) Una valuación por demás atractiva

Su valuación está en niveles impensados en los últimos años: su ratio precio/ganancias es de 10,5 veces los resultados del último año, que es muy inferior su promedio histórico situado en la zona de los 22 y, también, frente al promedio del índice Nasdaq 100 que se ubica por encima de los 15,50. Microsoft tiene un valor más alto (11,50), o bien Cisco (13.0). A pesar de las rebajas de muchos brokers y bancos, el precio objetivo es de 622 dólares, con un potencial de apreciación del 37% al momento de escribir este artículo.

A modo de conclusión, considero que a largo plazo las acciones de Apple deberían instalarse por encima de los 600 dólares, por los diversos motivos expuestos más arriba, a pesar que el juego de los inversores institucionales podría bloquear la suba o aun pronunciar la caída en el corto plazo.

Esperemos esa inyección de inspiración e innovación tanto tecnológica como económica.

Nota: Agradezco especialmente a todas las personas que contribuyeron con sus apreciaciones sobre Apple a través de Twitter @DarioEpstein y del grupo “Locos por el Trading” desde LinkedIn.