Por: Darío Epstein

Hay pocas oportunidades como la actual para que los países que no son parte del G7 logren financiación a tasas razonables que le permitan desarrollar infraestructura y atender así las necesidades de la población y sus empresarios. Si bien endeudarse tiene un mal estigma, éstos son los momentos donde hay que aprovechar para construir caminos, medios de transporte, aeropuertos, canales, riegos, etc. Es decir, obras de tamaño importante que necesitan financiación a muy baja tasa y a muy largo plazo.

Hoy hay sobreabundancia de dinero, consecuencia de las políticas monetarias acomodaticias principalmente de EEUU, Europa y Japón. Esa enorme emisión de dinero, no encuentra destino en sus países emisores y se produce un efecto derrame hacia los mercados financieros mundiales. Más aún, esto ha tenido un efecto sobre las tasas de rendimiento de los activos, obligando a los inversores a buscar nuevas fronteras para obtener mejores rendimientos.

Actualmente los países y las empresas pueden endeudarse a tasas ridículamente bajas, consecuencia del desarbitraje de riesgos que se produce por este proceso mundial, que no va a durar para siempre.

Independientemente de la posición política que uno tenga respecto al endeudamiento de los países, es interesante ver lo que ha sucedido en los últimos años.

Brasil y México son los países de Latinoamérica que cuentan con mayor escala dentro de los mercados de renta fija. Y lo han sabido aprovechar en los últimos años mejorando su perfil de deuda.

Tanto Perú como Uruguay y Colombia se han logrado financiar a tasas muy bajas debido a un trabajo paciente de acercamiento a los mercados y sus consecuencias en la rebaja de la percepción de riesgo.

Como es de esperar, cuando este proceso avanza, abre paso no sólo a las corporaciones de estos países sino a otros países de la región con menor trayectoria a la hora de acceder a los mercados financieros internacionales.

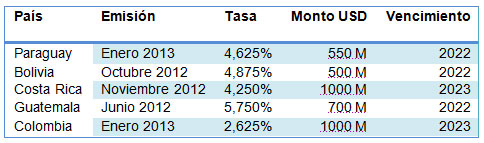

El 2013 comenzó con una emisión de deuda de Paraguay con una demanda más que satisfactoria: el mercado le ofreció USD 5.550 mil millones (“bid-to-cover”), unas 10 veces más que el monto requerido, en una clara señal del fuerte apetito de tener en cartera títulos de renta fija con un buen rendimiento, frente a los bajos retornos ofrecidos por los títulos de los países desarrollados. Un elevado porcentaje de la emisión fue adquirida por inversores de EEUU.

Anteriormente, Bolivia realizó una emisión a 10 años y rendimiento de 4,98%. Así como también Costa Rica y Guatemala con retornos de 4.10% y 4,31% respectivamente.

Colombia emitió también recientemente deuda con el menor cupón en su historia (2,625%) y el menor spread sobre un Treasury Norteamericano: 0,88%.

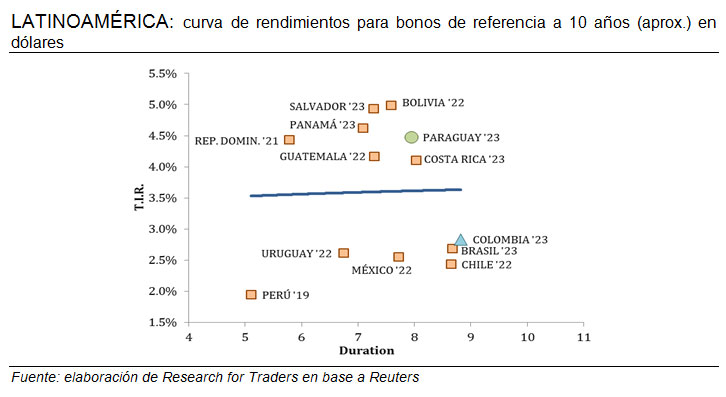

Si comparamos los soberanos de madurez similar de países con mayor emisión con los de menor trayectoria de emisiones en los mercados de deuda, podemos observar una diferencia de unos 200 puntos básicos por encima de los tradicionales.

Argentina y Venezuela juegan un partido diferente. Argentina se encuentra envuelta aún en una serie de temas legales luego de la crisis de 2001 por lo que la tasa es todavía muy elevada, así como Venezuela, que si bien ha logrado bajar su costo de endeudamiento, todavía está fuera de valores razonables. Alcanzan retornos promedio de 15,23% y 8,9% respectivamente.

Entiendo que muchos no están de acuerdo con endeudarse pero también entiendo que las oportunidades hay que aprovecharlas y estas tasas a este plazo de endeudamiento tiene fecha de vencimiento. Es probable que en no más de 2 años las tasas vuelvan a niveles históricos y el acceso al crédito sea más complicado.