Por: Darío Epstein

Imaginemos el siguiente escenario: usted quiere realizar una inversión. Por ejemplo, en una fábrica de golosinas, en un quiosco, en abrir un banco, lo que prefiera. Sin embargo, duda en invertir sus ahorros porque tiene miedo de que le vaya mal y pueda perder todo. Ahora imaginemos el mismo escenario, pero con una diferencia: si le va bien, usted gana, y si le va mal, el Estado le reembolsa la pérdida. Suena poco probable, ¿no? Pues bien, es lo que ha estado pasando en el mercado accionario los últimos años, un concepto que entre los operadores se conoce como el “Bernanke put“.

Por supuesto, no subestimemos al presidente de la Reserva Federal Ben Bernanke. La Fed ha estado trabajando para que EEUU vuelva al sendero del crecimiento y baje el desempleo (lograr el pleno empleo). Una de las consecuencias de esta política es el aumento en los precios de los activos. Y no es un efecto colateral sino directo: logran de esta forma que las familias americanas, como consecuencia de la apreciación de sus activos (casas, fondos de pensión y ahorros), sientan un efecto “riqueza” que cambie el humor de la gente, estimule más su consumo y cambie sus expectativas sobre la economía.

Hay muchos participantes del mercado a quienes les encanta este esquema. Los inversores festejan el accionar de la Reserva Federal y del Gobierno de EEUU mediante la emisión monetaria y la tasa ultra baja, que proveen en ambos casos dinero barato, fácil, y abundante para beneficiar a toda aquella clase de activos más riesgosos y volátiles como lo son las acciones y los commodities. El razonamiento es el siguiente: si las cosas van bien, los precios de las acciones suben, pero si van mal, aparece la Reserva Federal con más estímulos y los mercados dejan de caer.

El concepto de una opción de venta, put, o protección de la cartera gratis y permanente neutraliza hasta el descuento de cualquier problema futuro: como el resurgimiento de la inflación, una tasa de crecimiento baja por mucho tiempo (más en países centrales) y posibles correcciones en los mercados.

Crea además todo tipo de distorsiones, es decir, los empresarios no toman todas las precauciones a la hora de administrar sus negocios porque en última instancia saben que vendrá el rescate del sector público y los asesores de inversiones relajan sus controles de riesgo porque saben que ante señales malas de la economía vendrán más salvatajes.

Los procesos inflacionarios que enfrentan la mayoría de las economías exportadoras de commodities en emergentes no son más que el reflejo de la política de licuación de la Fed.

A modo de ejemplo, la soja ha operado en un rango de entre 500 y 1000 dólares por bushel desde 1975 a 2005. Pero a partir de allí se dio una extraordinaria suba que se ve reflejada también en la mayoría de los commodities, como por ejemplo el oro. ¿Coincidencia?

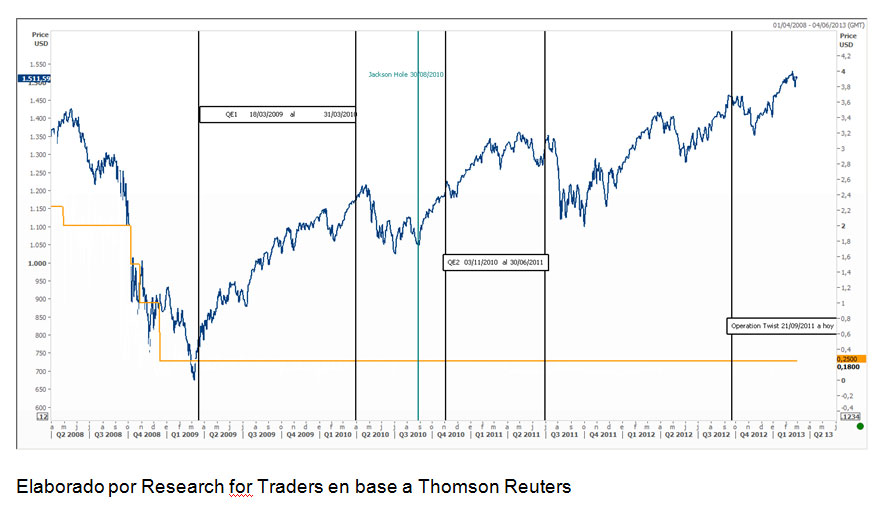

No, la baja de tasas de interés y la emisión monetaria de dólares tienen un impacto directo y positivo. Las fabulosas intervenciones monetarias (QEI, QEII, QE II y medio -Operación Twist- y QEIII, actualmente vigente) en los EEUU se suman al Banco Central Europeo (LTRO1 y LTRO2) bajo la forma de emisión y posteriores préstamos a bancos al 1% por tres años. Tasa subsidiada teniendo en cuenta que no hubo una diferenciación en los niveles de riesgo de los beneficiarios de esos programas.

En junio de 2007 Bernanke comenzó a recortar drásticamente las tasas de interés para evitar que la economía cayera nuevamente en una recesión, que no evitó pero al menos logró contener. Desde ese momento se comenzó a hablar de un Bernanke Put, un concepto que hoy en día y a la luz de los últimos testimonios sigue plenamente vigente.

Lo que hemos visto a comienzos de esta semana ha sido una simple toma de ganancias, y no una corrección como se había comenzado a temer. Pero el Dow Jones operando por encima de los 14.000 puntos y un S&P 500 cómodo por arriba de los 1500 puntos habla de una única realidad: Bernanke, en audiencia ante el Congreso de EEUU, ratifico que la política monetaria acomodaticia continuará por largo rato.

Dicho todo esto, y habiendo explicado cómo funciona el circuito, debo reconocer que me siento incómodo con los precios actuales de muchas acciones. Se está formando una burbuja que tarde o temprano, ya sea por decisión de los reguladores o forzada por el mercado, va a reventar. Aquellos que quieran seguir disfrutando de este “almuerzo gratis” los entiendo. Yo me pongo del lado de los más conservadores. La suba ya fue muy fuerte y hay que saber cuándo bajarse.