Por: Darío Epstein

Entre los países más desarrollados, el sector bancario de los EEUU representa un caso paradigmático, ya que en ese país existe un número de bancos sin igual (unos 10.000), muchas entidades de poca magnitud, de diferentes propietarios, y con pocas sucursales. En otros países ricos, generalmente existen pocos bancos pero de un gran tamaño: Alemania posee sólo 250 bancos, Japón alrededor de 100 e Inglaterra y Canadá menos de 50.

En EEUU hay limitaciones y regulaciones históricas que han desacelerado el crecimiento en el número de sucursales bancarias, lo cual es probable que éstas hayan reducido la competencia. Hasta 1789 los bancos estaban regulados por la legislación de cada estado y se prohibía que los bancos operaran fuera de estos. Ese año Hamilton inició la formación de un banco autorizado para operar a nivel nacional.

Por eso cuando uno mira más allá de las fronteras, entre los bancos más rentables del mundo los tres primeros puestos han sido para las instituciones chinas (revista The Banker): el Industrial and Comercial Bank of China (ICBC), el China Construction Bank y el Bank of China encabezan la lista. El avance de los bancos chinos es serio: en 2012 les correspondió el 29,3% de los beneficios del sector bancario mundial cuando hace 5 años no alcanzaba ni un 4%. Además, tanto el ICBC como el China Construction Bank han destronado a las estadounidenses Exxon Mobil y JPMorgan como las mayores empresas del mundo por capitalización bursátil, según Forbes. Luego de los tres bancos chinos viene uno de los representantes de bancos estadounidenses: JPMorgan, seguido por el británico HSBC. Los bancos europeos han empeorado mucho en promedio: antes de la crisis de 2008 les correspondía un 46% de los ingresos a nivel mundial, pero esa cifra cayó hasta 6% agravado por la crisis en su continente.

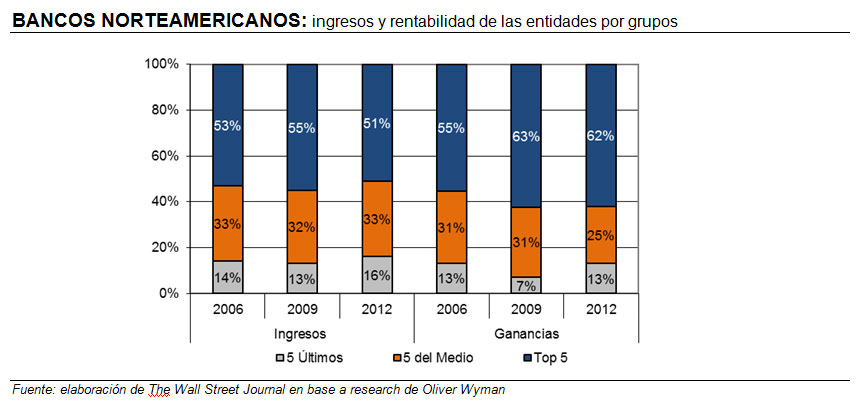

Si tomáramos una muestra de 15 bancos representativos en los EEUU, el grupo de 5 bancos más grandes concentró el año pasado aproximadamente la mitad de los ingresos o facturación, con una relación estable en los últimos años. Pero la rentabilidad de las entidades por grupos, a diferencia de lo que podría pensarse en relación a las entidades demasiado grandes para quebrar (too big to fail) no ha hecho más que aumentar, pasando al 62%, en aumento respecto al 55% evidenciado en 2006, previo a la crisis financiera más severa desde los años 30 provocada por los mismos grandes bancos.

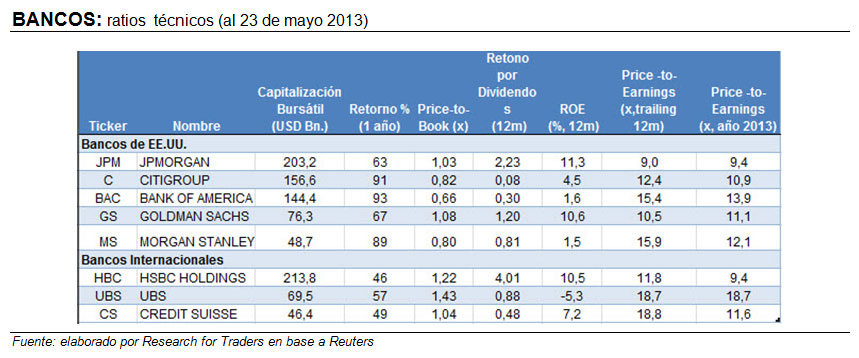

Veamos un poco sus números. Los ratios de valuación de una muestra de cinco grandes bancos norteamericanos de referencia nos muestran que se encuentran más baratos que sus pares del resto del mundo, como el británico HSBC o los suizos UBS o Credit Suisse, a pesar de haber tenido un rally impresionante a lo largo de los últimos 12 meses. Citigroup y Bank of America han casi duplicado los valores de sus acciones en dólares. Asimismo, son bancos que se muestran rentables, a excepción de Bank of America y Morgan Stanley. Su valuación por el price-to-earnings es mixta y va de 9 a 16 veces las ganancias anuales:

El sistema bancario es fundamental para la evolución general de una economía. Permite reducir los costos de transacción, mejorar la asignación de recursos y estimular directamente el crecimiento, el factor que más incide en la reducción de la pobreza y en el bienestar social. Pero la estabilidad y eficiencia de los sistemas financieros son requisitos sine qua non para que alcancen dichos objetivos.

De ahí la mano reguladora del Estado para que pueda encauzar sus objetivos originales y prevenir una crisis antes de tiempo. Basilea III es un complejo sistema de regulaciones que convergirá en 2018 hacia un sistema bancario global más eficiente y seguro. El desafío está planteado para corregir los errores pasados y permitir al sistema financiero contribuir con sus objetivos primarios, intermediando entre la oferta y demanda de dinero para el crecimiento de las empresas, los hogares y de la economía en general.

¿Tiene algún comentario y/o pregunta? Contáctame a través de Twitter en mi cuenta @DarioEpstein