Por: Darío Epstein

Los flujos de fondos en títulos valores están rotando y en los últimos meses se ha revertido la tendencia: salen de países emergentes y vuelven a países del G7. Este es un movimiento esperado, lo que no se sabía era el momento y la violencia con que se produciría. Sin embargo, todavía no ha dado signos de llevarnos a una crisis. Se producen rebalanceos en forma más prudente de lo que vimos en 1994, 1997, 1998, etcétera.

El motivo de este cambio en la dirección de las inversiones lo marca Estados Unidos. Las señales que podrían comenzar a desarmar los paquetes de ayuda y flexibilización monetaria han llevado la tasa de 10 años a 2,80% anual y asusta a inversores que salen de mercados más volátiles e ilíquidos y se concentran en los desarrollados.

Cuando las tasas suben, el sobrecosto es trasladado a todos los demás rendimientos de renta fija mundial. Y son precisamente los más riesgosos y aquellos que más plata fácil recibieron en los años de emisión desenfrenada en EEUU y Europa quienes acusan el golpe.

Con los QE lanzados por EEUU, gran parte del dinero inyectado no encontró destino en la economía real y fue hacia el sector financiero. En ese marco, los mercados emergentes presentaban un doble atractivo: sus Fundamentals eran mucho mejores que los de los países desarrollados, y los rendimientos eran más altos.

Sin prisa ni pausa las monedas se deprecian y los mercados de renta fija y accionarios pierden valor.

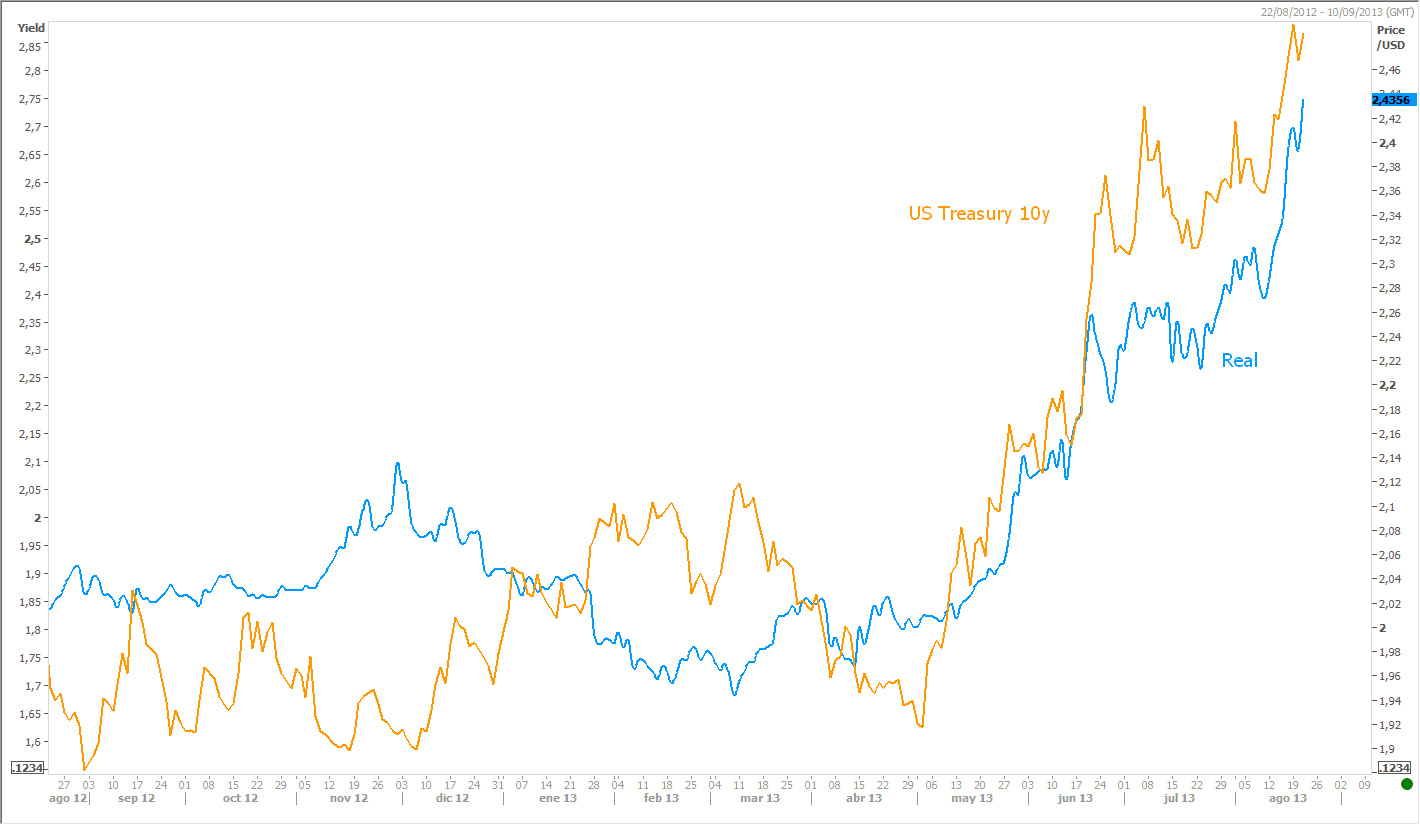

Esto se ve reflejado con gran claridad en el gráfico siguiente que muestra la relación entre la suba de tasa de EEUU y el valor del real brasileño. Es un gráfico que me ha llamado la atención y me parece que refleja muy bien la verdadera causa de lo que pasa en los mercados emergentes:

Real Brasileño vs. rendimiento del bono norteamericano a 10 años (12 meses)

Fuente: Research for Traders en base a Thomson Reuters

Esto es, la suba o baja de las tasas de 10 años del tesoro de EEUU, donde estaría explicando gran parte de la devaluación o apreciación del valor del real brasilero (BRL). ¿Casualidad?

Los países más afectados son aquellos que hoy muestran un escenario de debilidad macroeconómica y cuyos mercados han atraído y expulsado flujos de fondos en forma masiva, y ese es el caso de Brasil. De ahí la debilidad del real. Algunos países tienen más debilidad en sus cuentas corrientes y en sus cifras fiscales, además de haber visto desacelerar sus tasas de crecimiento a niveles muy bajos, o bien con tasas de inflación por encima de lo deseable.

Creemos que este proceso no terminó, sino que es el comienzo. La velocidad del ajuste dependerá pura y exclusivamente de la velocidad con la que EEUU y Europa concluyan el ciclo de tasas bajísimas y enorme expansión monetaria.

Las decisiones son exógenas a los países emergentes y debería impactar no sólo en los flujos de fondos, sino en el precio de los activos, aumento de tasas de interés y pérdida de valor en las monedas locales. Lo bueno es que muchos países han logrado construir buenas reservas de fondos “anticíclicos”, que podrán utilizar en épocas de vacas flacas.

¿Tiene algún comentario y/o pregunta? Contáctame a través de @DarioEpstein