Por: Darío Epstein

Algo está pasando entre los emergentes, y es un proceso que aún no ha terminado. Los inversores institucionales -es decir, fondos de pensión, fondos comunes de inversión, hedge funds y bancos- han estado desarmando sus posiciones. Los mercados emergentes, después de años de gozar de la entrada masiva de capitales, están viviendo un reflujo hacia países centrales. Habrá que seguir de cerca el incremento en los rendimientos de los bonos norteamericanos de los últimos meses, que presiona a la baja a toda la renta fija de países de la periferia lo cual, a su vez, deprecia sus monedas.

Este ha sido un año en el que los principales bancos y consultoras han reducido drásticamente las estimaciones de crecimiento del PBI de la Región, viéndose especialmente afectados Brasil y México.

Pero es un proceso inconcluso aún debido al tamaño de algunas economías o mercados en los que se hace difícil para un inversor institucional poder desarmar las posiciones compradas debido a problemas de liquidez, siempre y cuando lo que quiera es no rematar las posiciones a cualquier precio perjudicando a sus inversores.

Cuando las tasas suben, el sobrecosto es trasladado a todos los demás rendimientos de renta fija mundial. Y son precisamente los más riesgosos y aquellos que más plata fácil recibieron en los años de emisión desenfrenada en EEUU, Europa y muchos otros lugares más, que fueron a alimentar burbujas especulativas en diversos mercados.

Un caso es el de los países emergentes, una apuesta que se hizo con doble justificación: porque sus Fundamentals eran mucho mejores que los de los países desarrollados, y porque la abundancia de dinero en un mundo de tasas prácticamente cero en países centrales y de excesiva emisión debía invertirse allí donde los rendimientos eran más altos.

Desandar camino en mercados ilíquidos es difícil, los mercados líquidos son los que más rápido absorben el cambio de humor, porque los cambios llevan su tiempo en algunos mercados más chicos.

El escenario de liquidez abundante y barata no durará para siempre ya que las tasas subsidiadas tienen un costo. Ahora tenemos la amenaza de que EEUU pueda comenzar a revertir el programa de flexibilización monetaria actualmente vigente (QEIII) y, en consecuencia, la tasa de 10 años de los Bonos del Tesoro de EEUU ha subido por encima de 2,8% anual (todavía en valores bajos a nuestro entender).

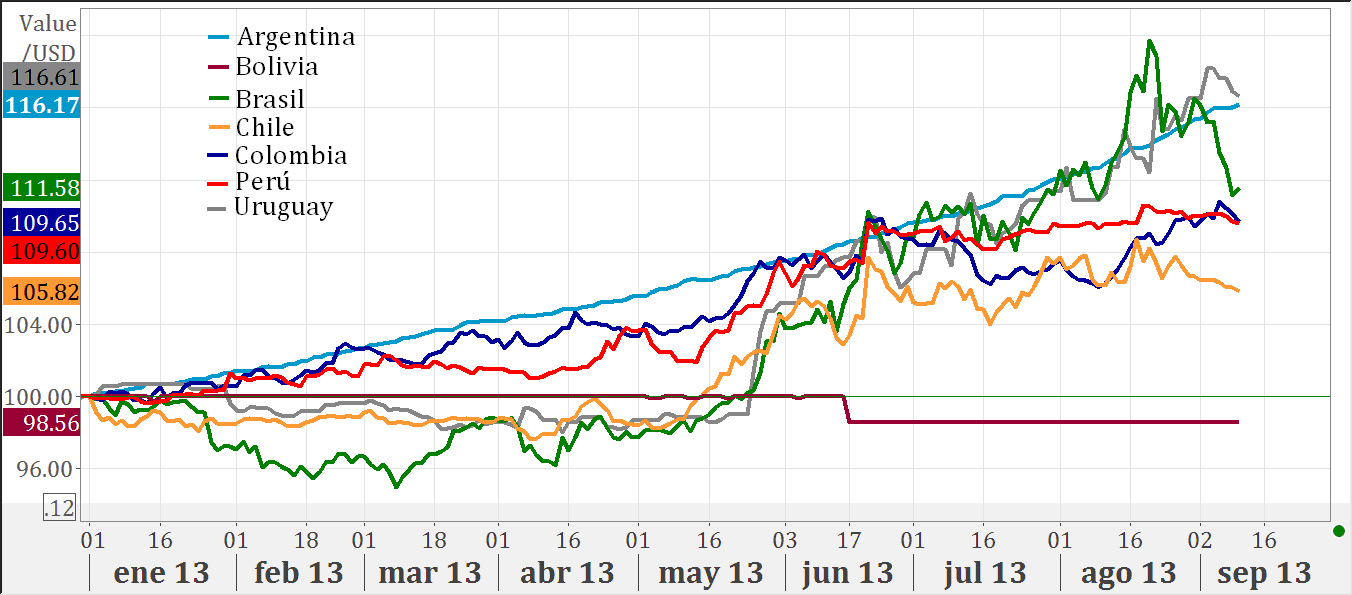

La debilidad de las monedas emergentes se dio con fuerza en los últimos 30 días, período en el cual las tensiones en los mercados de renta fija se aceleraron. El peso uruguayo y el real brasileño lideraron el paquete de monedas de la región que más sufrieron el golpe (aunque esta última haya recortado la caída acumulada al 12%), estando afectadas igual que otras monedas en otros países emergentes como la lira turca o la rupia india:

MONEDAS LATAM: evolución diaria, base 100 = 01/01/2013

Fuente: Elaborado por Research for Traders en base a Thomson Reuters

Los países más afectados son aquellos que hoy muestran un escenario de debilidad macroeconómica y cuyos mercados son lo suficientemente grandes como para atraer y expulsar flujos de fondos en forma masiva, y ese es el caso típico de Brasil. De ahí la debilidad del real. Algunos países tienen más debilidad en sus cuentas corrientes y en sus cifras fiscales, además de haber visto desaceleradas sus tasas de crecimiento a niveles inimaginables años atrás, como es el caso de Brasil y México, o bien con tasas de inflación en suba, como el caso de India.

Como datos positivos encontramos enormes reservas en moneda dura, acumuladas durante los años de bonanza, lo que permitirá amortiguar el impacto de la salida de fondos. Adicionalmente, la experiencia que ya tienen los fondos institucionales que trabajan con mercados emergentes, es decir, ninguno se precipitará a desarmar sus posiciones a cualquier precio, sino que intentarán ir de poco, para evitar un daño mayor.

¿Tiene algún comentario y/o pregunta? Contáctame a través de @DarioEpstein