Por: Darío Epstein

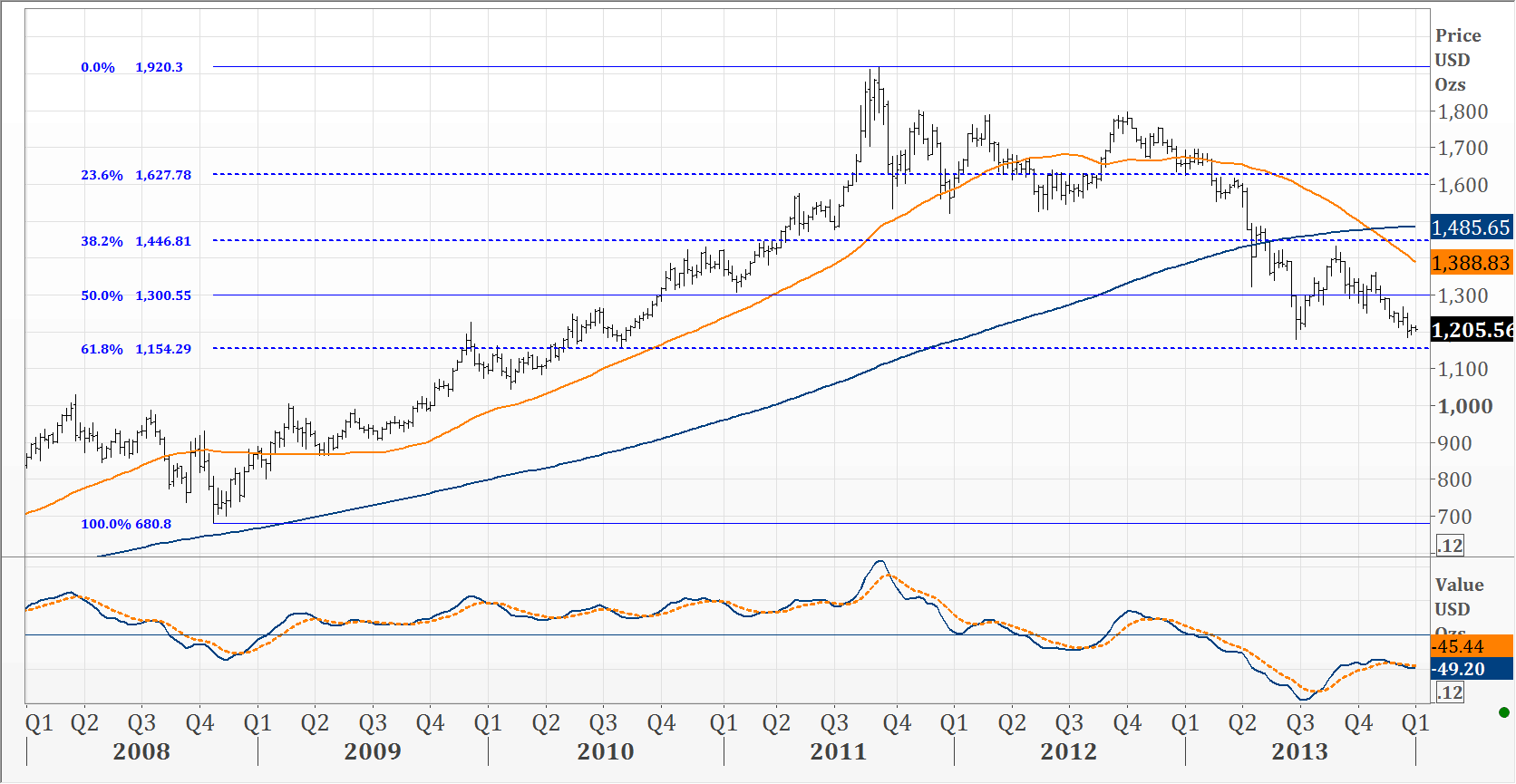

La cotización del metal precioso cayó alrededor de 37% desde el nivel récord alcanzado en septiembre de 2011 (USD 1.920,30 por onza troy), mientras que las acciones norteamericanas subieron a valores máximos históricos y el dólar se encamina a su mejor desempeño anual desde 2008. Una de las razones de la caída del oro es que el público considera que su condición de activo refugio no ha sido necesaria en el mercado actual. En cambio, los inversores prefirieron asumir riesgos durante este año.

El precio del oro testeó un mínimo de seis meses a fines de diciembre de 2013, en USD 1.185,10, tras el anuncio de tapering en EEUU. En 2013 el metal precioso acumuló una baja de 25%, terminando con una de las rachas alcistas más extensas, 12 años de crecimiento ininterrumpido.

Viéndolo técnicamente y en detalle, en el largo plazo se observa que el oro testeó un doble piso en la zona cercana al soporte de 61,8% de Fibonacci, punto que podría dar lugar a un rebote, o seguir cayendo y registrar nuevos valores mínimos en los últimos 3 años. La línea de precios permanece por debajo de los promedios móviles de corto y largo plazo, mientras que el promedio móvil de 200 ruedas se encuentra por debajo de la media móvil de 50 ruedas. De darse el rebote, el mismo podría ir hacia el promedio de 200 ruedas ubicado en la zona de USD 1.389 por onza troy.

ORO: últimos 6 años, M.A. (Promedio Móvil) de 50 y 200 ruedas, MACD

La Fed comunicó el pasado 18 de diciembre que reducirá sus compras de activos mensuales, programa conocido como Quantitative Easing (Flexibilización Cuantitativa), a USD 75 mil millones desde USD 85 mil millones. Los hacedores de políticas plantearon en su evaluación sobre las perspectivas del mercado laboral, que la tasa de desempleo caerá hasta el nivel de 6,3% para fin de 2014, en comparación con el pronóstico de septiembre entre 6,4% y 6,8%.

Entre diciembre de 2008 y junio de 2011, el precio del oro subió 70% al mismo tiempo que el Banco Central de EEUU inyectó más de dos billones de dólares en el sistema financiero mediante la compra de deuda, lo que incrementaba la preocupación de que la inflación se aceleraría. Las medidas para impulsar el crecimiento económico podrían significar eventualmente una suba de los precios al consumidor, lo que ayudó a reactivar la demanda de oro como cobertura contra la inflación.

En tanto, los responsables políticos mantendrían las tasas de interés cerca de cero incluso si el desempleo cae por debajo de 6,5%, el nivel indicado previamente por el Banco Central como un catalizador probable para un aumento. Según la declaración de la Fed, esto se daría especialmente si la inflación proyectada se mantiene por debajo del objetivo de 2%.

De acuerdo a estimaciones, se espera que a medida que la economía norteamericana se recupere (razón por la cual ha comenzado el tapering) la inflación podría incrementarse. Frente a este escenario, el pronóstico de largo plazo podría ser alcista para el oro. Los precios cayeron luego que los inversores perdieron interés en los metales preciosos como un refugio de valor.

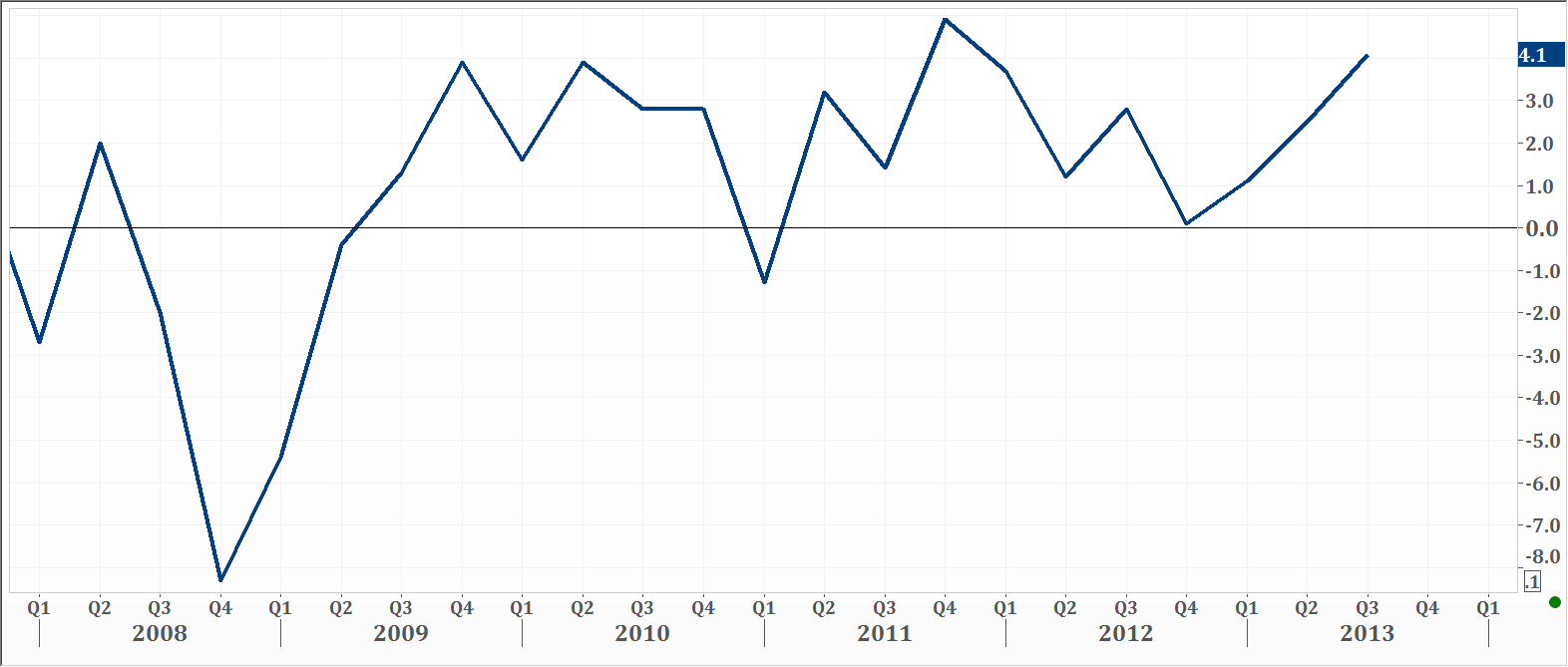

Las acciones globales registran el mayor avance en casi seis años y la inflación en EEUU está en un nivel de 1,2%, alrededor de la mitad de la tasa de la última década. En tanto, el PIB norteamericano mostró un crecimiento interanual de 4,1% en el tercer trimestre de 2013, el más fuerte desde el último trimestre de 2011.

PIB DE EEUU: últimos 6 años

Los inversores retiraron USD 38,8 mil millones de los ETF de oro este año, la cifra más alta teniendo en cuenta datos que se remontan hasta el año 2000. Mientras los inversores minoristas se desprenden de sus tenencias a un ritmo récord, los hedge funds recuperaron cierto grado de optimismo. ¿Veremos un reposicionamiento institucional en el oro antes que el inversor individual? El “dinero astuto” se adelanta siempre, pero aún no creemos que sea el momento de comprar oro, menos aún a la luz de los últimos indicadores de inflación, que ha sido tradicionalmente una de las tres causas más claras de compra de oro, además de su uso industrial, la especulación y la demanda de bancos centrales.

¿Tiene algún comentario y/o pregunta? Contácteme a través de @DarioEpstein