Por: Darío Epstein

La Argentina se encuentra nuevamente frente a la posibilidad histórica de bajar sensiblemente su prima de riesgo en el futuro inmediato.

Luego de conocerse los resultados de las elecciones presidenciales en Argentina, el ETF argentino Global X MSCI Argentina ETF (ARGT) cerro positivo 5.2% ayer luego de haber estado casi 10% arriba, en dólares, un máximo en más de tres meses. El máximo histórico del Merval remonta a abril de este año (12622 puntos), cifra que podría alcanzarse si el escenario electoral refuerza necesidad de cambio, independientemente de quien gane el 22 de noviembre.

El mercado de títulos de renta fija en dólares reaccionó positivamente ante las renovadas posibilidades de que pueda existir un cambio de signo político pero sobre todo económico. En pesos, por otro lado, los bonos tuvieron una corrección debido a la baja en el tipo de cambio implícito a USDARS 13.50 tomando en cuenta bonos.

En un solo día, los cupones ligados al PIB fueron activos que subieron mucho: en el exterior ganaron entre 10% y 11% en tanto que a nivel local tuvieron alzas de entre 8% y 13%): se descuenta que la senda de recuperación del crecimiento será muy dura, pero que el camino puede allanarse de tomarse las medidas correctas.

Los bonos nominados en moneda local también subieron: el mercado especuló con una normalización de las estadísticas de inflación del INDEC.

Los bancos se beneficiaron mucho junto a las empresas de utilities que tienen que ajustar sus tarifas para reducir el déficit público. Ambas dependen fuertemente del regulador, y el cambio les favorece.

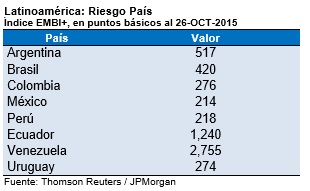

¿Hasta dónde puede converger el riesgo país? ¿Cuál es la tasa interna de retorno para un inversor, o lo que es lo mismo decir del otro lado el costo de fondeo del capital del emisor del bono de Argentina de referencia?

1) Estimamos que en un escenario de normalización con los holdouts mediante la emisión de bonos en forma directa que coticen en los mercados internacionales y de la aplicación de medidas efectivas acompañadas de un plan de reducción de gastos y de contención del déficit público, la zona de convergencia en un año de los spreads de riesgo debería ser una reducción de los 517 puntos básicos actuales a la zona de los 350 puntos básicos, con una tasa de fondeo a 10 años en la zona del 6.0%, que es la tasa de fondeo hoy de Brasil.

2) En un escenario negativo el riesgo país no disminuiría y hasta podrían verse bonos del tramo corto y medio por debajo de la paridad.

3) En el escenario más optimista podríamos ver una reducción de la TIR a la zona de 5.0/5.5%, pero demandará mucho más tiempo y dependerá de la velocidad en la que una nueva administración pueda recomponer la confianza con la comunidad financiera mundial con las medidas correctas. En ese escenario vemos con buenos ojos la inversión en el Bonar 2024 (AY24), el Discount en dólares (DICY/DICA) y los cupones atados al PBI (TVPY)

Nosotros creemos que vamos a una compresión de spreads, ya que quien quiera que gane deberá tomar las medidas necesarias. Y estas son pro mercado.

Escuchamos a los analistas políticos hablar de gobernabilidad, y si bien creemos que en un principio del próximo mandatario podría tener tropezones, esto se va a ir acomodando durante el primer año de gestión.

¿Tiene algún comentario o pregunta?

Contácteme: @DarioEpstein