Por: Nicolás Cachanosky

Al momento de escribir estas líneas Grecia está por caer en default de su deuda soberana. ¿Qué sucedió y cómo llegó Grecia a esta situación? Para comprender lo que está sucediendo con Grecia estos días es necesario retroceder algunos años.

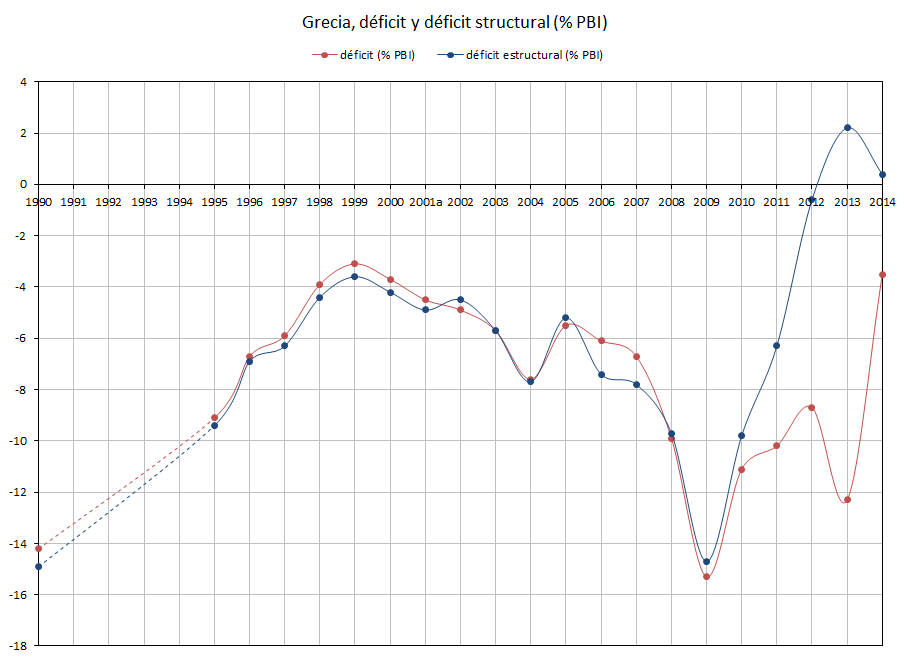

Pero antes de hablar de Grecia, es imperativa una breve aclaración para entender algunos de los eventos en torno a esta crisis. En economía se suele separar los conceptos de déficit y déficit estructural. El déficit estructural es el resultado fiscal en equilibrio. Es decir, sin el efecto de ciclos y fluctuaciones económicas. El déficit comprende al déficit estructural, más las oscilaciones fiscales que ocurren cada año. Si el presupuesto se encuentra en equilibrio estructural, entonces los superávit y déficit de cada año se cancelan y tienen como resultado un presupuesto balanceado en el mediano y largo plazo. El problema no es el déficit en sí, sino el déficit estructural (crónico).

La crisis del 2008 afectó seriamente las proyecciones de la economía griega, que posee un historial de abultados déficits estructurales y por lo tanto un alto nivel de endeudamiento (mayor al promedio de la Eurozona). La deuda griega perdió el investment grade y por lo tanto Grecia quedó fuera de los mercados financieros para cubrir su crónico déficit fiscal. Al ser parte de la Eurozona, Grecia no puede emitir euros para financiar su déficit, por lo que debe recurrir al mercado de deuda. Con las puertas del mercado financiero cerradas, Grecia hubiese tenido que afrontar una decisión similar a la actual (poner sus finanzas en orden o caer en default). Sin embargo, la Comisión Europea, el Banco Central Europeo y el Fondo Monetario Internacional [la Troika] extendieron un préstamo de salvataje a la economía helena. El salvataje debía cubrir las necesidades financieras de Grecia entre mayo del 2010 y junio del 2013. Este préstamo, sin embargo, fue condicional a que Grecia equilibrase su presupuesto (el programa de “austeridad”). Si los gobiernos europeos iban a dar recursos de sus contribuyentes al gobierno griego, entonces el gobierno griego debía poner sus cuentas en orden y dejar de gastar por encima de sus recursos.

A los pocos meses fue claro que el préstamo se había quedado corto en menos de la mitad de los recursos necesarios. En parte por la lentitud de Grecia en cumplir con las condiciones del préstamo y reducir las necesidades de financiamiento. En febrero del 2012 un segundo préstamo fue aprobado con vencimiento en diciembre del 2013. Es en este segundo acuerdo donde los bancos comerciales debieron aceptar una quita del 53,5 % del valor nominal de la deuda griega.

Estos dos préstamos no fueron suficientes. En diciembre del 2012 la Troika extendió a Grecia un tercer préstamo para cubrir necesidades de financiamiento del período que va de enero a marzo del 2015. Pero hacia finales del 2013 Grecia comenzó a mostrar mejores indicadores económicos. Si bien aún el presupuesto es deficitario, el cálculo del déficit estructural (de equilibrio) arroja superávit para el 2013 y el 2014, la economía comienza a crecer nuevamente y el desempleo cae. Gracias a estos resultados Grecia pudo volver a emitir deuda en el mercado financiero y así cubrir el “déficit cíclico” del 2014. El gráfico muestra el déficit y el déficit estructural griego (en % de PBI). Se aprecia el superávit estructural en el 2013 y 2014. Pero también se observa que si bien la crisis del 2008 tuvo un impacto internacional, el resultado fiscal griego comenzó a empeorar antes del 2008. Es decir, a Grecia tampoco se le cayó el mundo encima.

Pero eventos políticos empeoraron el escenario económico. En diciembre del 2014 el Parlamento griego llamó prematuramente a elecciones y Syriza, el partido de izquierda, ganó las elecciones con la promesa de rechazar el plan de austeridad. Alexis Tsipras fue electo Primer Ministro. En una reacción que difícilmente resulte sorprendente, la Troika dejó en suspenso la ayuda financiera hasta que el nuevo Gobierno griego acepte las condiciones del acuerdo o se firmen nuevas condiciones. No obstante, la Troika extendió el vencimiento del acuerdo para dar tiempo a las nuevas negociaciones. La decisión de Syriza y la reacción de la Troika dejó a Grecia nuevamente fuera del mercado financiero.

El 26 de junio Grecia se retiró de las negociaciones y al día siguiente Tsipras anunció un referéndum para decidir si Grecia aceptaba o no las condiciones del préstamo financiero. El referéndum tenía fecha 5 de julio, luego del vencimiento del acuerdo financiero. El resto de los países europeos ratificaron la fecha de vencimiento del acuerdo al 30 de junio. Sin un acuerdo financiero y con un default en puertas, una corrida bancaria llevó al gobierno de Tsipras a instaurar un corralito, lo que limitó las extracciones bancarias y los giros bancarios al exterior.

A menos que a último momento la Troika decida extender nuevamente la ayuda financiera a Grecia, el pueblo heleno se va a tener que enfrentar a dos decisiones: aceptar las condiciones del préstamo y poner las finanzas públicas en orden o defaultear la deuda, posiblemente salir del euro y reintroducir una moneda local (por ejemplo, el dracma). Ninguna de estas alternativas es atractiva a corto plazo. Grecia dejó pasar demasiado tiempo para solucionar sus problemas fiscales sin tener que pasar por estos sobresaltos. Como Argentina en el 2001, el ajuste fiscal es inevitable. Grecia debe decidir si este será de manera ordenada o como resultado de un default. Luego de que la clase política dirigente rechazase el plan de López Murphy, el ajuste fiscal que siguió fue mayor en magnitud y desordenado. Esperemos que Grecia se inspire correctamente del caso Argentina y no siga los pasos equivocados que nos llevaron a la delicada situación económica actual.