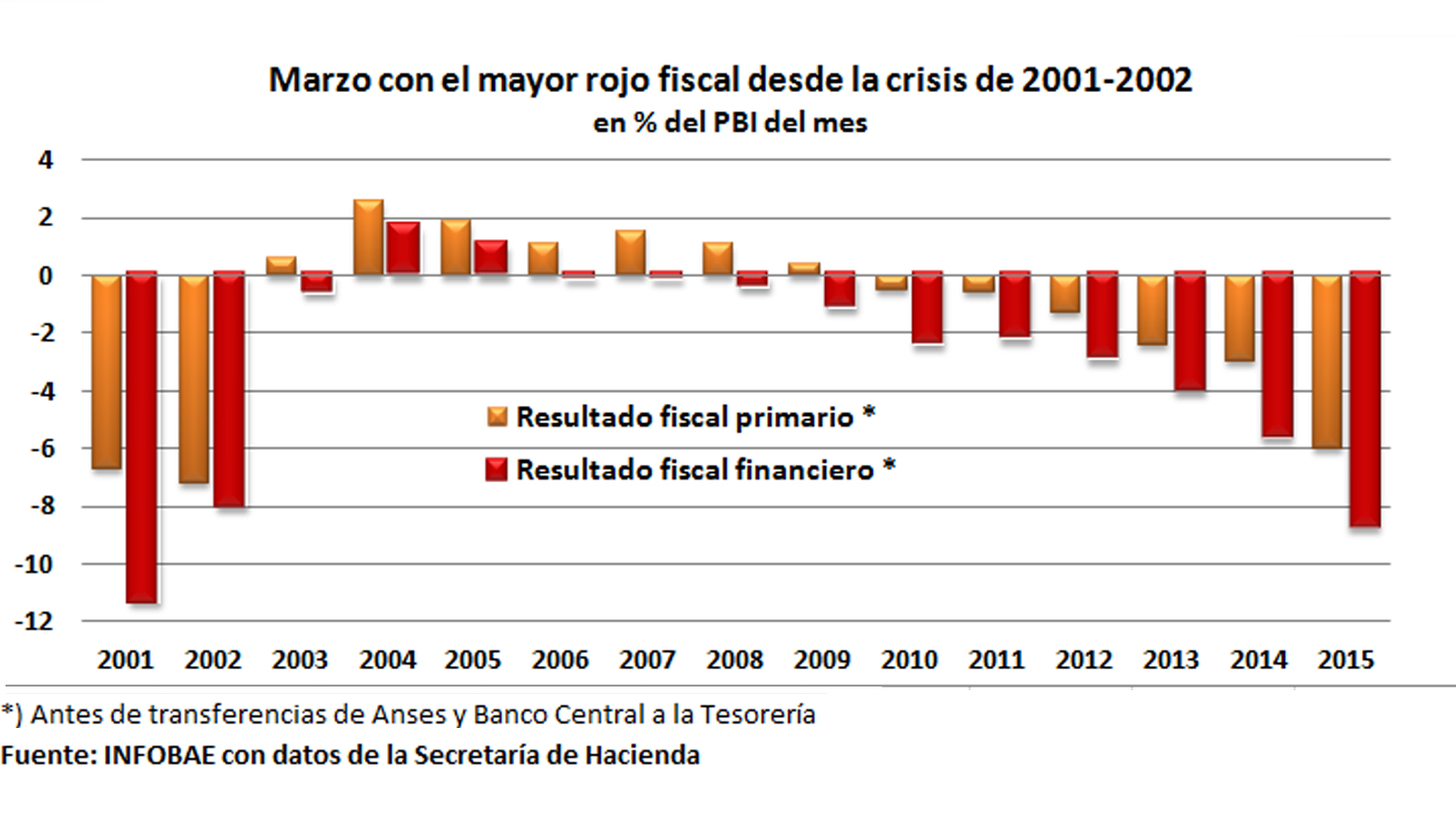

El último dato de las finanzas públicas correspondiente a marzo fue de un desequilibrio primario de 6% del PBI del mes antes, y escaló a 8,7% del PBI después del pago de intereses. El desendeudamiento se abandonó en 2012.

Esas proporciones surgen de comparar las brechas negativas entre ingresos totales (antes de los aportes de Anses y Banco Central a la Tesorería General de la Nación) y los gastos pagados con el PBI equivalente mensual, que reflejaron las cuentas del sector público no financiero en base caja, esto es entre los recursos tributarios y de Anses percibidos y los compromisos efectivamente pagados.

La crónica del momento dio cuenta de cómo de un excedente informado de $3.570 millones en marzo de 2014, antes del pago de los servicios de la deuda pública, se pasó un año después a un rojo de $17.429 millones; mientras que el resultado final negativo de $4.366 millones, se elevó a 27.895 millones de pesos. En ese período, los aportes de la Anses y Banco Central se redujeron de $12.897 millones a 6.050 millones de pesos.

El rojo fiscal primario de marzo fue de 6% del PBI del mes y el final subió a 8,7%

Se sabe que las finanzas públicas no pasan por su mejor momento, más allá de que en un año electoral es habitual un relajamiento de la política de gasto y propaganda, como el viernes último informó el Boletín Oficial por decisión compartida y aislada de los ministros Aníbal Fernández y Axel Kicillof, porque pese a la recesión que ha llevado a que la industria automotriz acumule 17 meses con caída de ventas; a un mercado inmobiliario que no repunta de modo significativo pese a haber bajado a los peores niveles en casi 20%; aumentan los índices de locales comerciales vacíos en las principales ciudades del país y el efecto desaliento afecta por año a más de 200 mil nuevos trabajadores, en un escenario de apreciable baja de los precios de exportación, las erogaciones de Hacienda han tomado una dinámica singular.

El resultado es que el déficit fiscal real, esto es sin la denominada “contabilidad creativa” que representa contabilizar como recursos genuinos en lugar de nueva deuda, aunque sea intra sector público, a la miríada de millones de pesos que mes a mes transfieren la Anses y el Banco Central a la Secretaría de Hacienda, alcanzó niveles en términos del PBI que no se veían desde la crisis de 2001 y 2002, con 6% primario y 8,7% final, cuando un año antes fueron equivalentes a 3% y 5,6% del PBI, respectivamente.

Mientras los recursos crecieron 32,2%, los gastos se elevaron 44,8 por ciento.

Semejante salto, producto de una aceleración singular desde 2012, cuando el rojo antes del pago de intereses había subido de 0,6% del PBI mensual en marzo de 2011 a 1,3%, luego se incrementó el año siguiente a 2,4% y ascendió a 3% el año posterior, fue la consecuencia de la ampliación de la brecha negativa entre el crecimiento de los recursos tributarios genuinos (32,2%) y el de los gastos (44,8%) de entre 3 y 8 puntos porcentuales en el primer trimestre de 2014 a más de 12 puntos ahora.

Esa brecha deberá cerrarse por la vía de la disciplina fiscal y el aliento a la actividad productiva y comercial, sustentada no sólo en el consumo del sector público, sino en particular en el privado, junto a la inversión y las exportaciones, de lo contrario, constituirá una de las tantas mochilas pesadas que recibirá el próximo gobierno, cualquiera sea el signo partidario.

El mito del beneficio del desendeudamiento

Hasta el año último Economía cubría la brecha creciente entre gastos y recursos genuinos con el aumento de la presión tributaria, el impuesto inflacionario que significa postergar las actualizaciones de los mínimos no imponibles de Ganancias a los asalariados, pero también a jubilados, pensionados, autónomos y empresas, como a través de la negativa a permitir los ajustes de los balances por inflación, pese a que el ritmo de alza de los precios ya arrastra más de siete años por arriba del 20% al año; y giro anticipado de ganancias contables de la Anses y Banco Central.

Pero en los últimos meses, el agotamiento natural de esas fuentes, llevó a que tuviera que acudir a la emisión de deuda, principalmente en el mercado interno a tasas del 27 a 28% al año y en el exterior, acotada y a medida de inversores “amigos” que exigieron tasas en dólares del 9% anual, esto es entre dos y tres veces más que las que pagan países vecinos.

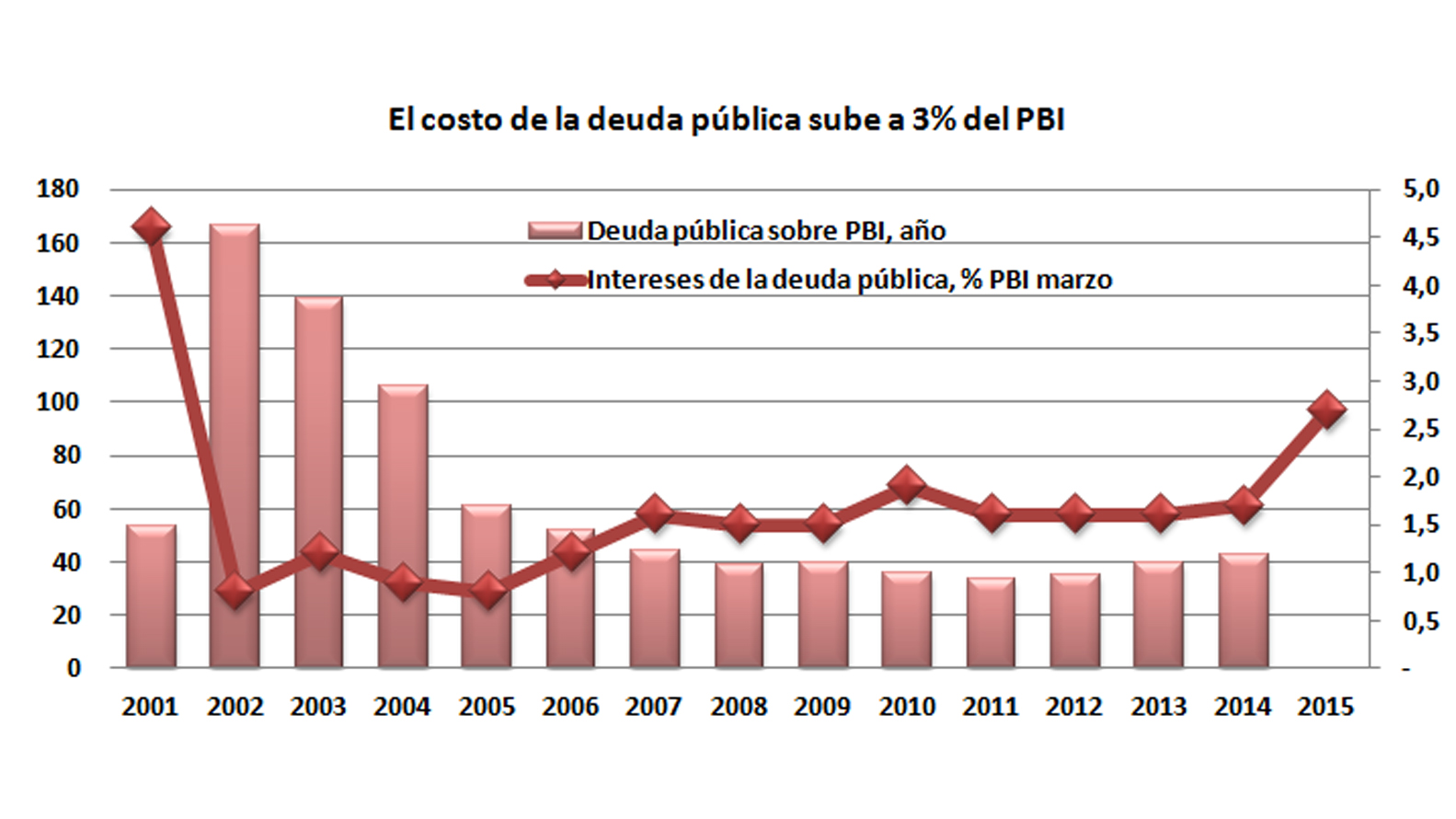

Los intereses de la deuda ya representan 2,7% del PBI, pese al desendeudamiento

Además, como ese proceso coincidió con los efectos de las regularizaciones de la deuda externa con los países que integran el denominado Club de París y también con Repsol, la deuda pública total que había caído a un mínimo de 33,4% del PBI en 2011 retomó la senda alcista hasta 42,8% en junio de 2014. Desde entonces, se dejó de informar su actualización, aunque se estima que actualmente supera el nivel del 53,7% del PBI que existía al momento de la caída del gobierno de Fernando de la Rúa, en diciembre de 2001.

La conjunción del singular aumento del endeudamiento con la sobretasa que acepta pagar el ministro Axel Kicillof, que es el costo de no cerrar el pleito con los bonistas de acuerdo al fallo desfavorable de la justicia de los EEUU que eligió el Gobierno argentino, explica que el servicio de la deuda pública haya trepado en marzo último a casi 3% del PBI del mes, casi el doble de la relación que predominó en la década previa.