Desde un tiempo a esta parte se ha hecho reiterado en el relato presidencial y, por extensión en el de funcionarios del área económica, la crítica a las ganancias que registran los bancos. “Deben subordinarse al proyecto de desarrollo con inclusión social”, avanzó el viceministro Axel Kicillof.

No sólo como ocurrió con el campo, agricultura con altas retenciones y ganadería con desincentivo a exportar, y con la megaminería en Santa Cruz, ahora también se busca allanar el camino para sacar una tajada de las ganancias de los bancos, y también de las rentas financieras.

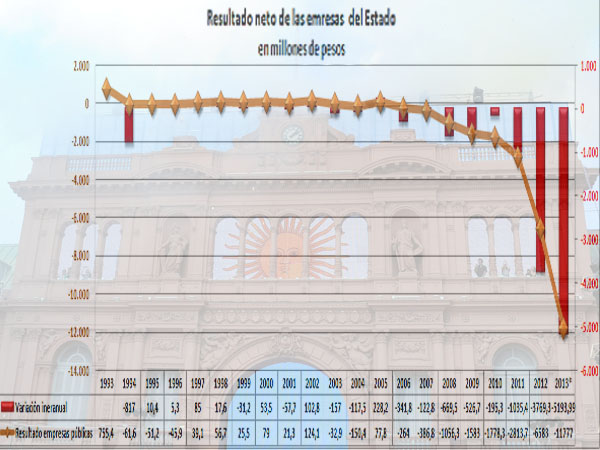

Se sabe que en economía se habla con singular ligereza de los números en forma absoluta (millones de pesos) o relativa (porcentaje), según sea funcional al relato oficial. Eso es lo que sucede con los bancos: ¡ganan miles de millones de pesos!, pero ¿respecto de qué? ¿Se la compara con el activo; o con el patrimonio, qué sucede si se coteja en términos reales?

Claramente eso no interesa y sólo se advierte voracidad fiscal para pagar los gastos crecientes en un año electoral, porque el cobro de los impuestos tradicionales ya no alcanza.

El economista Juan Carlos de Pablo hizo en su newslettter, Contexto, un par de preguntas incómodas, porque resalta que “como aprendí en la facultad, lo óptimo es lo mejor de lo posible, no lo mejor de lo mejor”. Esas preguntas aún no encontraron respuestas por parte de los impulsores del impuesto a la renta financiera que se quiere crear, que suena como muy progresista, pero que en una Argentina con alta inflación encuentra severos escollos.

“Primera pregunta: los depósitos que devengan interés, como los de caja de ahorro y plazo fijo, reciben tasas de interés nominales mucho menores que la tasa de inflación bien medida. En otros términos, el poder adquisitivo interno de los depósitos disminuye sistemáticamente a lo largo del tiempo. ¿Cobrarle impuesto a las ganancias a los depósitos, es decir, aumentar todavía más la negatividad de la tasa de interés? Me parece que el dólar blue se va a enterar de que algo está pasando”, observa De Pablo.

“Segunda pregunta: los títulos públicos están exentos del pago de impuestos. ¿Le cobrarán impuesto a las ganancias a dichos títulos? En el caso de los ya emitidos es fácil, registrarán una caída en las cotizaciones. Pero como la vida sigue habrá que emitir nuevos títulos. ¿Alguien puede creer que, cuando haya que pagar impuesto a las ganancias, el Estado podrá emitir títulos públicos sin tener que aumentar la tasa de interés? Pero si esto es así, ¿cuál es la base imponible sobre la cual recaerá el impuesto a las ganancias?

En otros términos, ¿cuál es la dimensión de la “renta financiera”, sobre la cual se podrán cobrar nuevos impuestos?”, plantea el economista y catedrático desde hace más de 40 años.

Letras de Tesorería

Frente a un previsible claro fracaso del impuesto a la renta financiera, sea que se implemente sobre un mercado muy chiquito, sobre todo si se excluyen a los títulos públicos y a los depósitos de menos de $100.000, sea que se desista, es entonces probable que las autoridades económicas necesitadas de obtener recursos adicionales para poder financiar un gasto que caprichosamente acelera el ritmo de crecimiento en un año electoral estén pensando en reeditar las viejas Letras de Tesorería.

Ya he comentado cómo los adelantos transitorios del Banco Central a la Tesorería alcanzaron dimensiones que no se pueden sostener y menos aún ampliar. El impuesto inflacionario ya ha comenzado a hacer mella sobre la actividad económica, al erosionar la capacidad de consumo de las familias, en particular de bienes tradicionales, como carne, pan y tomate.

Subir los encajes bancarios o intentar absorber fondos del sistema financiero a través de la licitación de Letras y Notas del Banco Central, sólo conduciría a aumentar las tasas de interés y con ello a afectar aún más las decisiones de consumo e inversión de las empresas y familias.

De ahí que, abortado el camino de la creación de impuestos y frente al fallido intento que amenaza constituirse un improvisado mecanismo de exteriorización de capitales en moneda extranjera, sólo queda la creación de un “bono patriótico” o la emisión de Letras de Tesorería. ¿Quiénes serían los principales suscriptores? Los bancos. No tanto por evaluaciones de riesgo, oportunidades de inversión y diversificación de cartera, sino simplemente por presiones “ad hoc” de funcionarios de turno.

Esa movida se advierte detrás del relato oficial, desde la Presidente, hasta su viceministro de Economía y secretario de Comercio Interior, cuando aluden a las “ganancias” que registran los bancos y a que “deben subordinarse al crecimiento con inclusión social”.

Como ocurrió en su momento con las AFJP o la estatización de YPF, entrando por la ventana, se trata de predisponer a los legisladores para que voten proyectos de ley que pueden lucir razonables, pero que esconden objetivos muy distantes a los que se publicitan: financiar el verdadero rojo fiscal y direccionar la inversión pública.

Mucho daño para un pobre resultado

Ya, a través del Banco Central, por influencia del viceministro de Economía, se avanzó sobre las limitaciones de los cargos y comisiones, las cuales reducirán en unos $2.000 millones las ganancias anuales presupuestadas para el conjunto de las entidades, dado que la medida opera sobre el 7 a 10% de las utilidades de la banca, según el caso.

El impacto favorable sobre el consumo de las familias bancarizadas sería muy escuálido, si se tiene en cuenta que el efecto mensual sería del orden de apenas $165 millones por mes, frente a un gasto promedio para cada mes que se ubica en torno a 131.000 millones de pesos.

Por el contrario, podría tener mayor perjuicio sobre un mercado que no logra equipararse no sólo al de las economías desarrolladas, sino al de sus vecinas, por el desaliento al ahorro privado que genera convivir con alta inflación y las repetidas confiscaciones desde los ’70 a esta parte.

Llegado a este punto, me pregunto: ¿habrán evaluado las autoridades de Economía cuánto ganaron las familias en términos de tiempo, pero también de costos y seguridad física al no ir innecesariamente a su banco, por haber sido inducidas a través de altos cargos para operar con un cajero personalizado, a incursionar en la banca hogareña, a través de su computadora para confirmar la acreditación de la jubilación o el salario, hacer pagos de servicios públicos y privados, transferencias para pagar las expensas o la cuota del colegio de los chicos, o hacer un uso más intensivo del cajero automático más cercano para extraer efectivo?

En la Argentina existen variados ejemplos de que los cambios de hábitos que claramente conducen a una mejor calidad de vida se hacen más rápido cuando tocan al bolsillo, que cuando se basan en simples acciones de comunicación.