“Para que una economía crezca y pague sus compromisos debe crecer, ser competitiva y evitar ajustes que deterioren su capacidad de pago”, escribió el lunes último Alejandro Vanoli en Twitter, utilizando un canal de comunicación poco común en el mundo para un presidente del Banco Central.

Dicho así parece una receta muy sencilla, casi de sentido común, que no requiere haber pasado por los claustros universitarios y mucho menos haber hecho cursos de especialización y masters en economía, microfinanzas y managment, para comprender por qué es así, y no hay otro modo.

Pero estamos en la Argentina, y la autoridad monetaria que se hace tiempo para comunicarse por la red social con sus seguidores, no necesariamente con sus pares, y probablemente menos con sus vecinos de Economía, no se ha dedicado a analizar por qué hace ya varios años, como mínimo cuatro, que las empresas radicadas en el país no logran crecer y el propio Gobierno no les deja pagar la totalidad de sus compromisos, porque la política así lo ha decidido unilateral y discrecionalmente.

A eso y no a otra cosa han contribuido en primer lugar el cepo cambiario, las DJAI y otras restricciones que desde fines de 2011 se dispusieron para el movimiento de divisas por parte de la economía real, y la continuidad de la no actualización de los balances por inflación, mientras que en los últimos tiempos se sumaron mayor flexibilidad para la venta de dólares para tenencia o ahorro de las familias, el atraso cambiario y tarifario, y la consecuente destrucción de oportunidades laborales.

Además, se fueron agregando otros factores que día a día contribuyen a ahondar la pérdida de competitividad de la producción nacional, tanto de los sectores con mayores ventajas comparativas con el resto del mundo, como el agro, en particular de explotación extensiva como la producción de cereales, oleaginosas y la ganadería, como más aún de la industria manufacturera, como la inflación en un rango de dos dígitos altos; consecuente suba de los salarios en una proporción similar, junto a la creciente presión tributaria, también a tasa de dos dígitos porcentuales, en tanto que el tipo de cambio sube a la mitad y hasta la tercera parte de esas variables.

Eso no es todo. La restricción energética lleva en este invierno en el que por el atraso tarifario y manejo discrecional, ya que gran parte de los sectores de mayores ingresos pagan por sus consumos mucho menos que los que están limitados por no tener acceso al sistema interconectado de luz y gas natural, y a los que se les corta el suministro, como a industrias, porque se las fuerza a operar con generación alternativa con mayor costo.

La lista podría ampliarse, pero creo que la descripción es suficientemente extensa y comprueba que ese coctel de discrecionalidad y la persistencia en varios rubros de precios administrados, han erosionado al extremo la competitividad y rentabilidad de la producción nacional, la cual se manifiesta no sólo en una sostenida aceleración del ritmo de caída de las exportaciones, y también de las importaciones, sin que eviten esos movimientos la extinción del superávit de la balanza comercial con el resto del mundo, sino también en la contracción del consumo de bienes durables y también no durables.

El Indec emite señales de alerta pero no se las toman en cuenta

La consecuencia de esa política ya no la puede ocultar ni el Indec, porque en la última Encuesta Anual de Hogares Urbanos, correspondiente al tercer trimestre de 2014, reveló que no sólo en el último año se destruyeron 409.000 empleos netos y sino también que hay más de 43% de los desocupados que llevan más de seis meses parados, según el último análisis del Instituto de Estudios Laborales y Sociales de la UCES, y otra porción importante de ex ocupados que no aparecen en la estadística por haber abandonado la búsqueda de una nueva oportunidad laboral, al verse desalentandos por el continúo fracaso que provoca una economía cerrada y con baja inversión en capital físico.

Es más, expertos internacionales mostraron en un seminario organizado por el Banco Ciudad y el IAE que “una economía aislada del mundo y que desalienta la competitividad no permite promover el emprendedorismo, para generar empleos y mejores salarios, en base a la innovación e incorporación de tecnología de punta”.

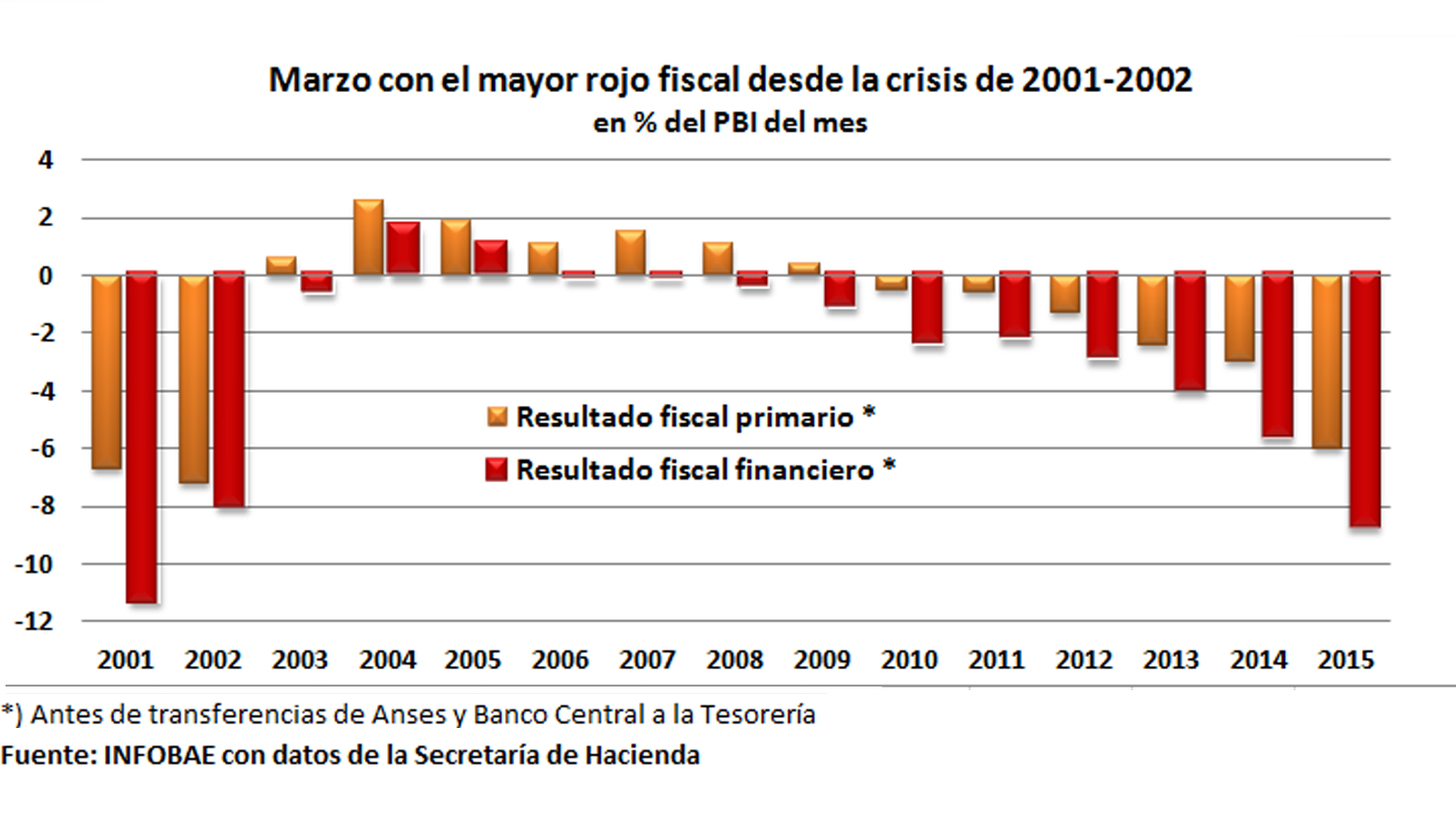

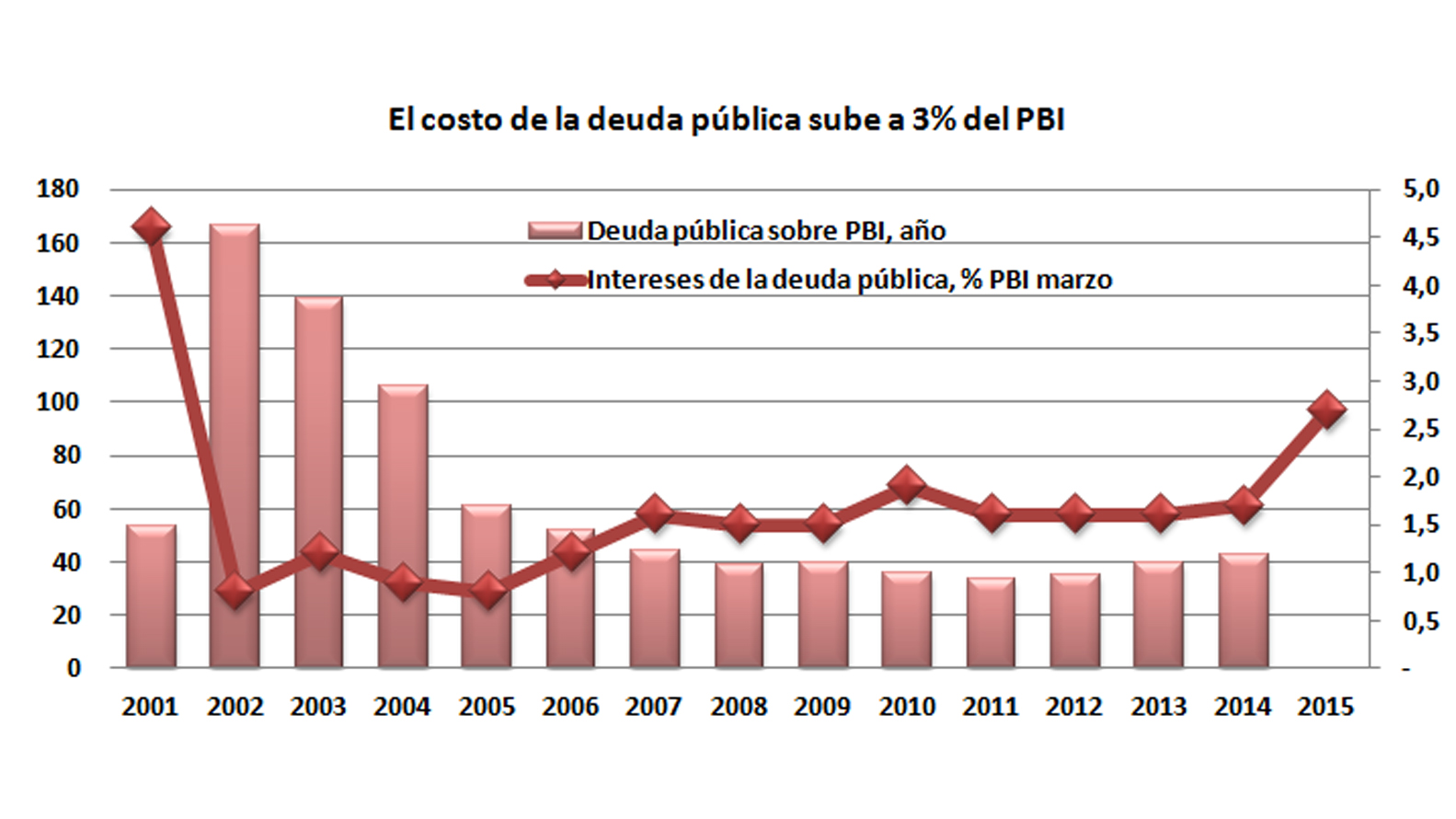

Para peor, sin anuncios ni publicidad, la Secretaría de Finanzas actualizó la serie de la deuda pública que estaba limitada al primer semestre de 2014 al total del año, y mostró que a tono con el desequilibrio creciente de las finanzas públicas, creció en sólo seis meses en u$s22.800 millones, a un ritmo de casi 20% por año, sin que se observen en contrapartida mejoras relevantes en la infraestructura.

Por el contrario, el fuerte aumento de la deuda pública proyecta más necesidades financieras para su repago, con sus consecuentes efectos sobre las finanzas del sector privado, y consecuentemente sobre las posibilidades competitivas de las empresas, en particular las PyME que fueron las más afectadas desde que se impuso el cepo cambiario y las restricciones comerciales y financieras a fines de 2011, y se sostienen en la actualidad.

Pese a ese cuadro, hay algunos economistas, no sólo del oficialismo, sino incluso de algunas consultoras privadas, como Elypsis, que consideran que “el aumento de la pérdida de competitividad ya no es tal, porque la diferencia entre la tasa de inflación real y la de devaluación nominal del peso comenzó a ser neutralizada con la depreciación del dólar en el mundo”.

Y no sólo eso, sostienen que “los desequilibrios que enfrenta la economía, principalmente la falta de dólares, podrá corregirse a partir de 2016 con políticas gradualistas, a partir de la solución del financiamiento internacional con un acuerdo del próximo Gobierno con los holdouts, cualquiera sea el signo que triunfe en las elecciones presidenciales, dado el poder del presidente sobre cualquier aparato partidario”. Incluso, afirman que “el abultado desequilibrio fiscal, del orden de 5,5% del PBI, no genera impacto inflacionario, porque en la actualidad tiene efecto monetario neutro”.

Sin embargo, los mismos analistas observan que “la desaceleración de la inflación habría encontrado un piso en torno a 1,5 a 1,7% al mes, con 0,5% en los precios controlados y administrados y 1,8 a 2% en el resto”, mientras que el tipo de cambio oficial sube 1%. De ahí surge una brecha negativa de competitividad cambiaria cercana a 1% nominal y 0,5% real por mes, que se agrega a la que se arrastra en forma acumulativa desde hace cuatro años, con magnitudes elevadas y variables según los sectores de actividad.