Una década de administración kirchnerista dejó al país en lo que parece ser un callejón sin salida. Alto nivel de gasto público con déficit fiscal en un contexto de inocultable debilidad económica. ¿Cómo corregir el desequilibrio fiscal sin empujar aún más la economía hacia un contexto recesivo? La economía keynesiana que tanto influye en el pensamiento económico del país ve una relación prácticamente directa entre gasto público y desempeño económico al punto tal que una reducción súbita del gasto público se equipara con una inevitable recesión económica. ¿Es el modelo K un proyecto de callejón sin salida? Si bien no se pueden negar las dificultades y costos de corregir años de irresponsabilidad fiscal, no es del todo cierto que Argentina se encuentre en un callejón sin salida. De hecho, si bien hay innegables diferencias de contexto histórico, la economía de Estados Unidos luego de la Segunda Guerra Mundial ofrece un caso histórico que muestra que sí es posible salir de una situación de déficit con alto gasto público son los presagiados problemas de la “austeridad fiscal”.

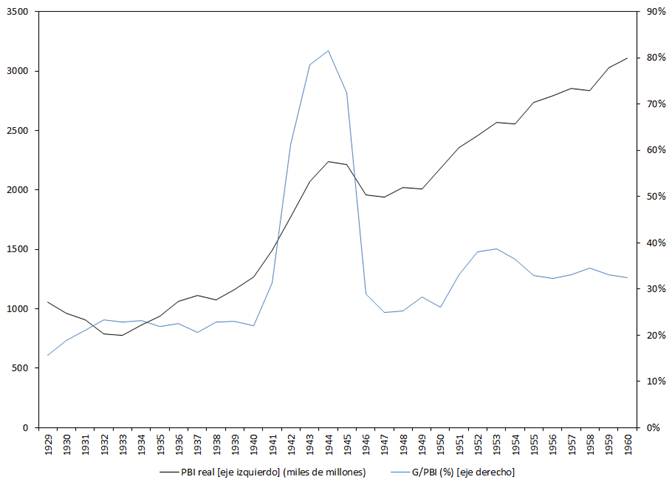

El siguiente gráfico muestra la evolución del PBI real en Estados Unidos [eje izquierdo] y el nivel de gasto público sobre el PBI (%) [eje derecho] para el período 1929-1960. En 1940 el gasto público se encontraba en el 22% del PBI. En tan sólo cuatro años llegó a representar el 82% del PBI. El gasto público muestra una caída libre hasta el 25% del PBI. El gasto público se redujo en términos absolutos en un 75%.