Por: Nicolás Cachanosky

El último dato de la Inflación Congreso (2% mensual, 25% anualizado) muestra que este problema no parece menguar en la economía Argentina. Con cada informe sobre la inflación Argentina surgen distintas explicaciones que buscan excusar al BCRA de la responsabilidad del preocupante problema inflacionario (por ejemplo aquí y aquí). Quienes rechazan la relación entre emisión monetaria e inflación sostienen que con datos duros es posible relativizar la “teoría ortodoxa o monetaria” de la inflación. Que el origen monetario de un proceso inflacionario se ponga en discusión en un país con un historial inflacionario único es llamativo y hasta preocupante. Negar en economía que el problema de la inflación es monetario es como que un médico niegue que el problema de un coma alcohólico sea el exceso de alcohol. Decir que la inflación es un fenómeno monetario no es de izquierda, ni de derecha, ni de ortodoxos ni heterodoxos, no es otra cosa que demanda y oferta aplicado al bien dinero. Las leyes de la economía, igual que las leyes de la física, no entienden de desacuerdos políticos e ideológicos. ¿Por qué hay, sin embargo, casos como el de Estados Unidos, donde la expansión de base monetaria no genera inflación? O, ¿por qué la inflación es aproximadamente la misma en el 2013 si la base monetaria ha crecido menos que en el 2012? ¿Quiere decir esto que la inflación no es un fenómeno monetario? ¿O será que los datos están siendo interpretados de manera incorrecta por quienes excusan al BCRA de una de las inflaciones más altas del mundo?

No es casualidad que la inflación haya comenzado a identificarse como un problema serio alrededor del 2007, justamente cuando hay un quiebre en el comportamiento de la base monetaria y cuando comienza la intervención del INDEC. En primer lugar, es importante tener en cuenta que la inflación depende de la oferta monetaria total, de la cual la base monetaria (lo que imprime el BCRA) es sólo una parte. El total de dinero que se puede utilizar en el mercado es la base monetaria más depósitos creados en el sistema bancario (lo que los bancos prestan luego de mantener un monto en reservas). Si, por ejemplo, una persona deposita $100 físicos en el banco y el banco mantiene $10 en reservas para hacer frente a retiros y presta los $90 a otra persona, entonces estas dos personas pueden gastar juntas un total de $190 por más que la “base monetaria” sea sólo de $100. De todas maneras, los datos de expansión de base monetaria muestran una correlación llamativa con las tasas de inflación. El siguiente listado muestra la expansión monetaria anual junto a la inflación anual desde el 2007 en adelante.

2007: expansión monetaria = 24.0%, inflación congreso = 25.7%

2008: expansión monetaria = 10.2%, inflación congreso = 23.0%

2009: expansión monetaria = 11.8%, inflación congreso = 14.8%

2010: expansión monetaria = 31.1%, inflación congreso = 27.9%

2011: expansión monetaria = 39.0%, inflación congreso = 22.8%

2012: expansión monetaria = 37.9%, inflación congreso = 25.1%

2013: expansión monetaria = 24.5%, inflación congreso = 25.0% (datos anualizados)

Si bien es cierto que en los años 2008, 2009 y 2013 el ritmo de expansión monetaria disminuyó pero las tasas de inflación se mantuvieron estables (especialmente en el 2008 y en el 2013), no es menos cierto que hay una llamativa correlación entre expansión monetaria e inflación. Es importante tener en cuenta que la relación entre excesos monetarios y movimientos en el nivel de precios no es automática. La tasa de inflación no sólo depende de la oferta de dinero, también depende de la demanda de dinero y del nivel de producto; por lo que la inflación puede ser algo mayor o menor a la expansión monetaria. Al movimientos de estas otras variables hay que sumarle el rezago que la expansión monetaria puede tener sobre el nivel de precios. Los efectos de la expansión monetaria pueden demorarse varios meses, incluso más de un año, en llegar al nivel de precios. Por eso no es sorpresa que la inflación caiga en el 2009 pero no en el 2008 ni en el 2013, que es cuando se disminuye el ritmo de expansión monetaria. Igual que la ley de gravedad, las leyes económicas ignoran la existencia de calendarios anuales. No hay motivos por los cuales asumir que una expansión de, por ejemplo, 30% de oferta monetaria deba aumentar los precios en la misma proporción en el mismo año y no parte en el año corriente y parte en el año siguiente. ¿Rechazaríamos la idea de que la emisión genera inflación si la base monetaria se expande un 30% el 31 de diciembre afectando a los precios al año siguiente?

Si tomamos el período 2007-2013 como uno sólo, vemos que la expansión anual promedio de la base monetaria es del 25,2% y la inflación congreso promedio anual para el mismo período es de 23%. Si bien correlación no es causalidad, es difícil ignorar la relación entre ambas variables. Decir, entonces, que debido a que en un año puntual que elegimos arbitrariamente la inflación se mantuvo constante a pesar de una reducción en el ritmo de expansión monetaria no es argumento sólido de que la emisión monetaria no genera inflación. Es quedarse con el árbol y perderse el bosque. Es todo el período, no algunos años, lo que hay que analizar.

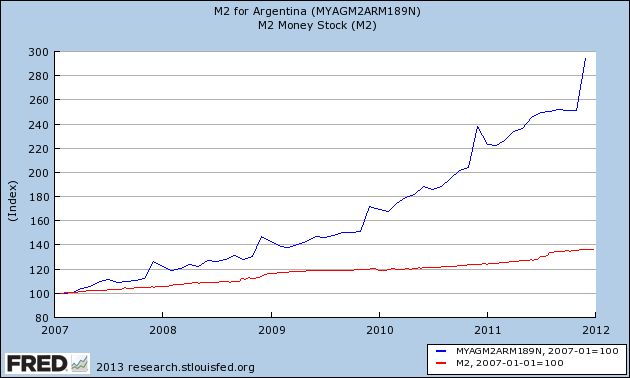

También se sostiene que países como Estados Unidos han expandido su oferta monetaria tanto o más que Argentina sin sufrir inflación. Esto tampoco es un misterio. La inflación depende de aumentos en agregados monetarios como M2 (base monetaria más depósitos a la vista, etcétera) que representan la totalidad de la oferta. Si comparamos, entonces, el M2 de Argentina y Estados Unidos vemos que se comportan de manera muy diferente. La diferencia fundamental es que, dada la crisis financiera de Estados Unidos, la expansión de base monetaria por parte de la Reserva Federal (Fed) es mantenida como reservas por parte de los bancos comerciales en lugar de ser volcada al mercado. Más precisamente, la Fed le paga intereses a los bancos por mantener reservas depositadas en la misma Fed. Por ejemplo, la Fed emite 100 USD y se los presta a un banco. El banco deposita los 100 USD en la Fed y cobra intereses. De este modo, la Fed expande la base monetaria sin afectar sensiblemente M2. ¿Por qué hace esto la Fed? Entre otros motivos, porque a diferencia del BCRA, los directores de la Fed sí creen que la expansión monetaria genera inflación.

El siguiente gráfico muestra la evolución de M2 entre el 2007 y el 2012 para Argentina y Estados Unidos. Las series están indexadas en 100 para el año 2007. De este modo se puede apreciar fácilmente la expansión acumulada durante este período. Entre el 2007 y el 2012, en Estados Unidos la oferta monetaria total (M2) se expandió a un ritmo promedio anual del 7%, mientras que en Argentina lo hizo a un promedio anual del 26% (ignorando el salto al final de la serie.) No es casualidad ni misterio, por lo tanto, que en Estados Unidos no haya signos de alta inflación pero sí los haya en Argentina. Los datos duros que se usan para criticar la idea de que la expansión monetaria genera inflación se ablandan rápidamente si observamos las series económicas con mayor cuidado.

La relación entre cambios en la oferta monetaria e inflación no deberían ser sorpresa. El dinero no deja de ser otro bien en el mercado, y como tal también posee un precio. El precio del dinero es su poder adquisitivo, que es la inversa del nivel de precios (1/P). Supongamos que el Sr. A da 2 manzanas (m) al Sr. B a cambio de una naranja (n). Para el Sr. A, comprar una naranja tiene un precio de 2 manzanas por una naranja (p = 2m/1n). Para el Sr. B, el precio de una manzana es media naranja, es decir, 1/p. Exactamente lo mismo sucede con intercambios monetarios; quien compra un bien a cambio de dinero opera con una contraparte que compra dinero vendiendo bienes (por más que luego utilice el dinero para comprar otros bienes y servicios.) El “precio de los bienes y servicios producidos en una economía” es el nivel de precios P, y el precio del dinero es, por lo tanto, 1/P (cuántos de estos bienes y servicios compra una unidad monetaria.)

Un aumento en la oferta de dinero lleva a una reducción en su precio (poder adquisitivo), igual que sucede con cualquier bien en la economía. Una caída en el precio del dinero es una disminución de 1/P, lo cual sucede cuando aumenta P, es decir, cuando hay inflación. Negar la relación entre oferta y demanda de dinero por un lado e inflación por el otro no es otra cosa que negar la ley de demanda y oferta. Negar la relación entre oferta monetaria e inflación es, en resumen, negar el análisis económico al fenómeno inflacionario.