Por: Ruben Ullúa

El precio de la soja ha extendido las ganancias en las últimas semanas; alcanzó en el mercado de Chicago niveles de 400-405 dólares por tonelada, valores que habían sido vistos por última vez hacia finales del año 2014 y comienzos del año 2015. De este modo, en poco menos de tres meses, el precio de la oleaginosa trepa cerca del 30% y no sólo confirma nuestras expectativas alcistas propuestas meses atrás desde esta misma columna, sino que incluso alcanza los objetivos sugeridos en dicha oportunidad.

En efecto, ya hacia comienzos del mes de febrero veníamos advirtiendo cierta firmeza en el comportamiento de los granos en relación con el contexto internacional bajista que se había presentado durante comienzos del año 2016; momento en que se acentuaba la crisis en China y el precio del barril de petróleo alcanzaba instancias de 26 dólares (ver nota “Buena respuesta de los granos al contexto internacional”). Posteriormente, hacia mediados del mes de abril, cuando el precio de la soja ya había comenzado su proceso de recuperación y pasaba de niveles de 310 dólares por tonelada hacia niveles de 350 dólares, advertíamos que dicho avance sería mayor y fue allí donde sugeríamos objetivos alcistas de 385-390 y, más tarde, niveles de 420-440 dólares por tonelada (ver nota “Grandes expectativas para el precio de la soja”).

Al observar la firmeza que muestra el mercado de granos actualmente, que incluso ha alcanzado instancias sugeridas en torno a los 400-405 dólares en el mercado de Chicago, podemos certificar que nuestra lectura analítica fue la correcta, aunque reconocemos que el acceso de los precios hacia los objetivos mencionados se ha dado en un plazo de tiempo mucho menor al sugerido.

Ahora, más allá del éxito del análisis realizado en su oportunidad, lo que le interesa en realidad al lector en este momento es saber cómo continuará la histórica para poder, de ese modo, ajustar las estrategias operativas y comerciales hacia los próximos meses. En este sentido, nos vemos obligados a dividir el análisis en dos partes. Por un lado, lo que respecta a la visión amplia y de mediano plazo, para proyectar precio tentativo hacia finales del presente año y primer trimestre del año 2017, pero, por otro lado, no descuidar las condiciones de corto plazo, en relación con lo que pueda pasar con el precio hacia las próximas semanas.

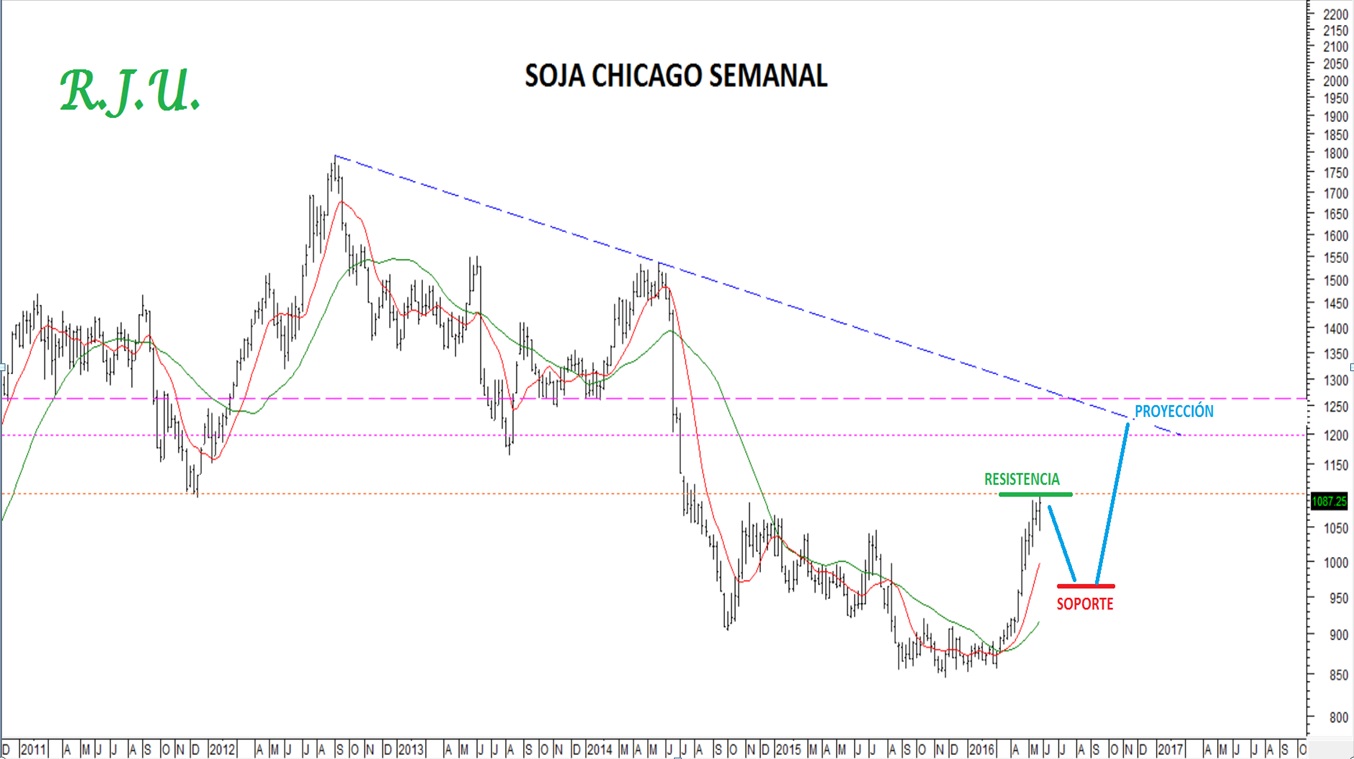

Al focalizar la atención a mediano plazo, es decir, proyectando precios tentativos que pueda alcanzar la soja hacia finales del presente año y comienzos del año 2017, debemos decir que nos mantenemos optimistas. En efecto, nuestra lectura analítica entiende que el proceso de avance en curso para el commodity forma parte de una recuperación parcial mayor a todo el bear market desarrollado entre el año 2012 y finales del año 2015. De ser correcta esa apreciación, debemos esperar que la recuperación sea mayor hacia los plazos estipulados más arriba, con precio objetivo en la zona de 450-470 dólares por tonelada para el mercado de Chicago, sin descartar incluso un acceso hacia niveles más ambiciosos, en torno a los 485-500 dólares por tonelada.

En efecto, si repasamos el ciclo temporal de la soja que nace en el piso del bull market del año 2002, veremos que el commodity responde a un ciclo de 26 meses continuo: 26 meses ha sido negocio estar posicionado en soja, comprando soja barata al inicio del ciclo y vendiendo soja cara al final, y otros 26 meses no ha sido negocio la tenencia de posiciones en la oleaginosa. Lo interesante de esta ciclicidad, que por cierto no es estacional, es que hacia comienzos del año 2015 se habría habilitado un nuevo ciclo alcista de 26 meses para la soja y si bien el inicio de ciclo no fue positivo, resulta útil observar cómo la recuperación de los últimos dos meses ya coloca el precio de la soja en terreno favorable y, considerando la secuencia mencionada de los últimos catorce años, interesa pensar que la firmeza de precio pueda mantenerse hacia finales del presente año y comienzos del año entrante, cuando por cierto se estarían completando los 26 meses del ciclo temporal alcista.

Del mismo modo que nos mantenemos optimistas con el commodity hacia finales del presente año y comienzos del entrante, al ajustar el marco temporal del análisis y focalizarnos en el corto plazo, es decir, las próximas semanas, debemos decir que somos mucho más cauteloso y creemos que la recuperación desde marzo pasado estaría muy próxima de alcanzar un techo, a partir de donde podría habilitarse un recorte parcial mayor de ese avance.

En efecto, el avance desarrollado por el commodity en los últimos tres meses se ha tornado muy vertical en su movimiento, obviamente impulsado por un fuerte ingreso comprador por parte de fondos especulativos, con un nivel récord de posiciones abiertas, que la semana pasada alcanzaban los 870 mil contratos. Desde nuestra lectura técnica, la zona de máximo conseguida, en torno a los 400-420 dólares, representa una resistencia intermedia de importancia, que en la medida en que no sea superada, podría entregarnos un techo temporal del avance y habilitar un ajuste o una toma de ganancia en el precio.

Vale remarcar que el hecho de que actualmente los fondos especulativos se encuentren fuertemente comprados en el commodity, con un alto nivel de contratos abiertos, puede ser riesgoso desde lo operativo, ya que cualquier ajuste en el precio desde los niveles actuales podría motivar a muchos fondos a salir a cerrar posiciones y generar una ola vendedora de contratos que potencie el recorte del precio.

En relación con lo propuesto, nuestra sugerencia de corto plazo es elevar el nivel de atención e idealmente quienes tengan posiciones tomadas al alza en soja, ya sea por medio de mercadería física o por medio de futuros y opciones, resulta conveniente validar los precios actuales y no especular con extensiones alcistas adicionales directas. De hecho, creemos que actualmente, con caídas inmediatas debajo de los 390 dólares, podremos confirmar el inicio correctivo para la oleaginosa, quizás buscando un regreso hacia instancias de 360-350 dólares para las próximas semanas.

Creemos que recién luego de materializado el proceso de corrección mencionado estaremos en condiciones de rearmar nuevamente estrategias alcistas, buscando entonces sí los objetivos de mediano plazo arriba mencionados y más cercanos a los 470 y los 500 dólares por tonelada.