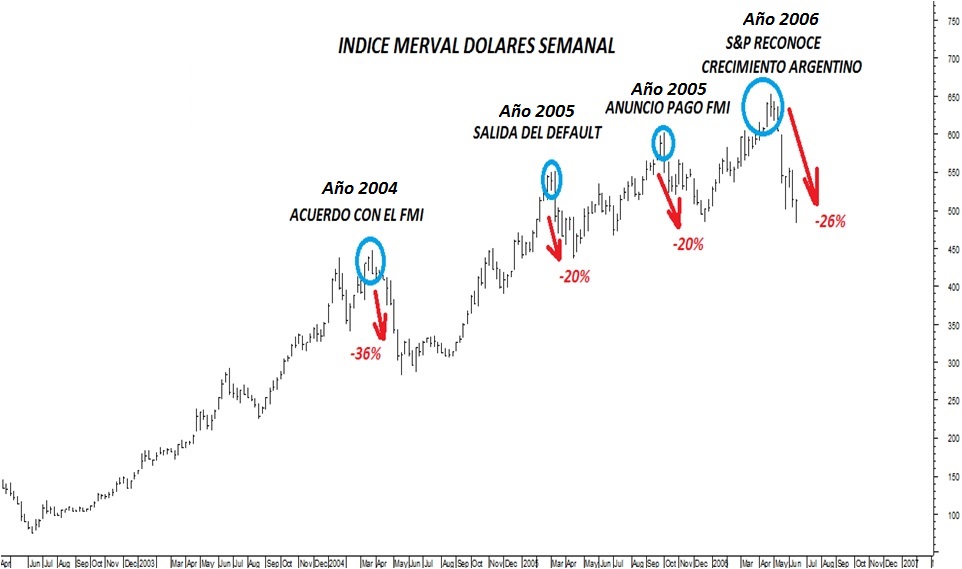

Tras el inicio de año bajista que tuvo el mercado local, que llegó a perder en las primeras tres semanas operativas cerca del 21% en términos de pesos y del 18% en términos de dólares, el índice Merval ha logrado recuperarse en el transcurso de estos meses y a pocos días de finalizar el primer cuatrimestre del año, para pasar a terreno positivo, acumuló un ganancia cercana al 16% en términos de pesos y al 4% en términos de dólares.

Esta recuperación del índice lo coloca en niveles muy cercanos a sus registros históricos, que han sido de 14.600 puntos, hacia finales de noviembre del pasado año, para el Merval en pesos y de 1057 puntos, en mayo del 2015, para el índice Merval en dólares.

Este accionar alcista desarrollado por el mercado de acciones en los últimos meses no es un dato menor, ya que, en definitiva, las acciones han tenido que competir en este período con niveles de tasas muy altos en términos de pesos. Sin embargo, la duda que se le presenta actualmente al inversor es si este avance materializado durante los últimos meses debe considerarse como parte de una tendencia alcista mayor directa de fondo o si, por el contrario, debemos considerarlo como un movimiento de carácter temporal, para que luego la baja del mercado quede retomada hacia los próximos meses, como continuación de un proceso correctivo mayor que diera inicio en la zona de máximos históricos. Continuar leyendo