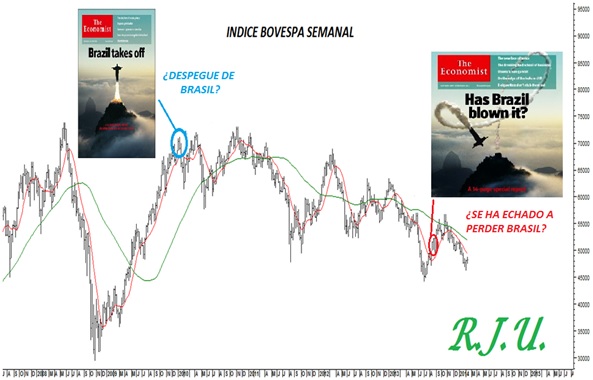

El pasado 13 de marzo, en momentos que el dólar en Brasil se encontraba en instancias de 3.24 reales y el índice Bovespa se ubicaba en instancias de 48500 puntos publicamos en Infobae la nota Brasil, la bolsa y el real… ¿qué sigue? En dicho artículo, advertíamos que a pesar del contexto que se estaba viviendo, con devaluación del tipo de cambio, expectativas de mayor contracción de la economía, planes de austeridad, escándalos de corrupción y conflicto social, el inversor brasileño ya no se deshacía de sus posiciones compradas y por ello, como en los mercados financieros ponderan más las expectativas que las noticias, debíamos estar expectantes que una vez más el mercado sorprenda con reversiones alcistas en el precio de las acciones, que llevasen de regreso el índice hacia los 55000 puntos, y con reversiones bajistas para el tipo de cambio, buscando regresar hacia instancias de 3.0-2.9 reales, para allí encontrar cierta estabilidad.

Hoy, un mes y medio más tarde, podemos observar que lo proyectado en su oportunidad se ha cumplido al pie de la letra. El índice Bovespa ha tenido un fuerte avance en reales del 15% desde entonces, para colocarse por encima de los 55000 puntos y el real ha tenido una apreciación del 10% durante este período, para regresar hacia instancias propuestas de 2.9 reales.

Sin embargo, la duda ahora en el inversor es qué sigue hacia adelante, ya que más allá del avance de las acciones y de la recuperación del tipo de cambio, perforando a la baja la barrera de los 3 reales, la situación económica del país vecino sigue siendo compleja y a partir de ello existe mucha incertidumbre respecto a lo que pueda venir hacia los próximos meses.

En este sentido, debemos decir que desde nuestra lectura técnica analítica, las condiciones siguen siendo favorables para este mercado. Creemos que el avance desarrollado en estos dos meses forma parte de un nuevo ciclo alcista de mediano plazo, que tendrá por objetivo inicial recuperar de manera parcial las fuertes pérdidas sufridas en los últimos años y más tarde buscar un regreso hacia los valores históricos que registra este índice en torno a los 73000 puntos, que fueran conseguidos en el años 2010.

Obviamente que más allá de nuestra proyección optimista hacia los próximos dos años al menos, entendemos que en el corto plazo deberá enfrentar muchos escollos, que de ir superándolos, estará corroborando esta lectura favorable para el mercado de Brasil hacia adelante.

En este sentido, debemos decir que el índice Bovespa enfrenta su siguiente resistencia de importancia en los 60000-62500 puntos, área que se encuentra representada nada más y nada menos que por los máximos del pasado año 2014. Técnicamente resulta necesario de un movimiento de avance del índice por encima de esas instancias para que nuestra lectura positiva de fondo en este mercado comience a ganar mayor confianza. De hecho, creemos que un quiebre de esa resistencia será clave para el ingreso de flujo al mercado, que termine por potenciar y por dinamizar la tendencia alcista de fondo favorecida.

Sin embargo, en el mientras tanto, vale aclarar que el inversor no necesariamente tenga que esperar grandes mejoras en los datos económicos de Brasil para que el mercado mantenga el sentido alcista actual. Recordemos que los mercado financieros tienen un dinamismo diferente al de la economía real, por lo tanto el comportamiento alcista que pueda desarrollar este mercado hacia los próximos meses, no necesariamente se vea reflejado en los datos económicos a corto plazo, por el contrario es de esperar que esas mejoras recién se vean hacia finales del presente año o bien hacia el próximo año 2016, pero para ese entonces esta tendencia alcista de la bolsa de Brasil seguramente ya se encuentre consolidada.

En relación a lo expresado, sugerimos que para ir corroborando o refutando nuestra proyección, se siga poniendo principal atención a la respuesta que van dando los precios en el mercado y no a las noticias y datos económicos que se vayan conociendo en el transcurso de las semanas o de los meses, ya que estos mostrarán lo que pasó y no necesariamente debemos hacer con ello una lectura lineal de lo que vendrá.

El inversor que hoy está comprando Brasil, aún a pesar de las condiciones económicas actuales, es porque ve valor en los activos de ese país y porque infiere que las condiciones cambiarán hacia adelante. Por lo tanto, veamos si estas expectativas se potencian hacia las próximas semanas y hacia los próximos meses, ya que de ser así no sólo se estará corroborando nuestro análisis optimista para con este mercado, sino que incluso el mercado estará confirmando un nuevo bull market para el país vecino.

Y mientras tanto, ¿qué pasará con el real? Si nuestra lectura es correcta, debemos decir que el avance del dólar en Brasil tuvo que haber conseguido su techo en los máximos de 3.3-3.31 y que desde entonces el real brasileño debería comenzar a recuperar nuevamente posiciones, no necesariamente con la velocidad que lo está haciendo en las últimas semanas, pero en definitiva la presión vendedora de dólares podría potenciarse hacia lo que resta del presente año.