Por: Darío Epstein

Cuando hablamos de títulos de renta fija siempre hay dos partes: quien se endeuda (emisor) y quien compra los títulos (inversor).

Hace varios meses la mayoría de los analistas coinciden en que se viene la suba de tasas de interés en EEUU y por eso recomiendan no invertir por ahora en títulos de largo plazo. De hecho el bono del tesoro de 10 años de EEUU, luego de tocar un 1,60% anual de rendimiento subió hasta casi 2,80% esta semana.

Ahora, ¿cómo analizamos el costo de la suba de tasas para los distintos participantes?

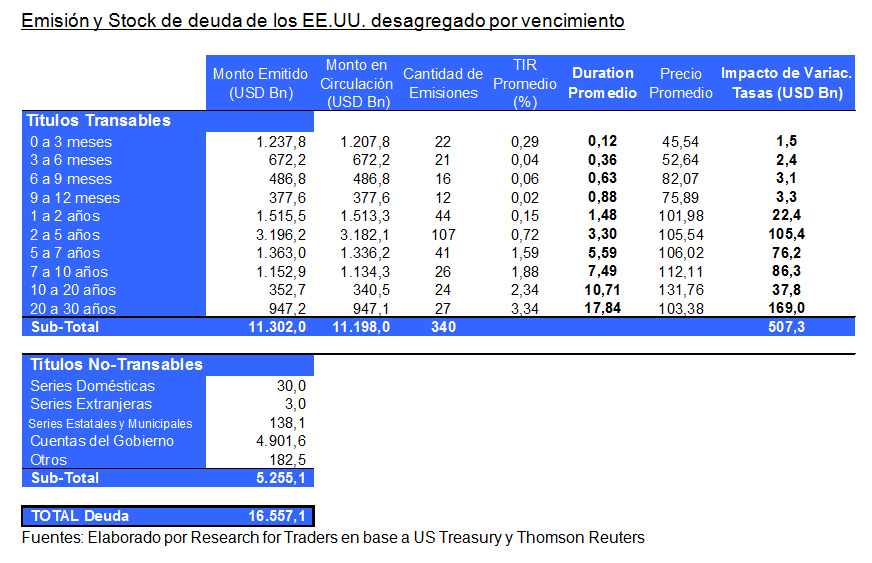

Para esto debemos diferenciar entre lo qué es el stock de deuda (la foto) y el flujo (la película).

Si tomamos el total de deuda de EEUU incluyendo transable y no transable, y haciendo un promedio ponderado de acuerdo al vencimiento, estimamos que el impacto sería de 500.000 millones de dólares sobre el stock. ¿Qué significa esto? Que los inversores en deuda en EEUU verían reducida en su contabilidad este monto que surge de la pérdida de valor actual de descontar los fondos a una tasa mayor.

En realidad, esta pérdida solamente se produce prácticamente si el tenedor vende los bonos, caso contrario, tendrá en su poder bonos más baratos que le rendirán una tasa inferior a la de mercado por el tiempo que dure la vida de los bonos. En este caso, la pérdida se da como el costo de oportunidad de no estar invertido en un título que rinde más.

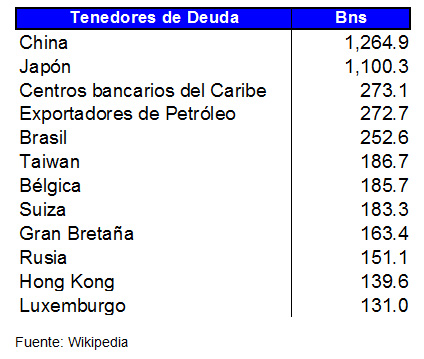

¿Quiénes son los tenedores de deuda de EEUU?

Vayamos a la segunda parte, que es el flujo y no el stock: el impacto de una suba de tasa de interés aparece en forma gradual y no es inmediato, se ve reflejada en cada nueva emisión de deuda que le cuesta más a quien toma el préstamo.

Si consideramos que tanto EEUU como el resto del mundo tienen que refinanciar su deuda en forma permanente (roll over) podemos afirmar que todos los años irá aumentando la carga financiera del país hasta llegar a 500.000 millones de dólares adicionales por año cuando se haya producido la refinanciación total. Es decir, el déficit de EEUU sufriría una perdida adicional de 500.000 millones de dólares solamente ante la suba de 1% de la tasa de interés.

Tengamos en cuenta que la tasa de 10 años que hoy se encuentra en 2,7% debería estacionarse en el mediano plazo por encima de 5%.

¿Y qué pasa con las empresas? Las empresas que hoy acceden a financiamiento a tasas no vistas en 50 años van a tener que replantear sus negocios con una tasa más alta, atento a que la construcción de la curva de rendimientos parte de tomar la tasa de EEUU que es la que se considera libre de riesgo, y a eso se le suman los riesgos específicos de cada empresa. En líneas generales muchos proyectos que hoy tienen sentido en función de una tasa de corte muy baja, dejarán de tenerlo en los próximos años y muchas empresas hoy rentables por un costo de capital (promedio de capital y endeudamiento muy bajo) tendrán el desafío de reducir costos y/o aumentar rentabilidad para lidiar con demandas de rentabilidad más altas por parte de los inversores.

Todos los analistas ven que tarde o temprano la tasa subirá a los niveles históricos y ante esa expectativa es importante entender cómo es el juego de los intereses sobre los flujos de fondos tanto del gobierno como de las empresas y cuál será su impacto en las valuaciones.

¿Tiene algún comentario y/o pregunta? Contáctame a través de @DarioEpstein