Por: Darío Epstein

Las últimas semanas hemos escuchado mucho del derrumbe de la Bolsa de China. Todos coinciden en que desde el punto de vista de mercados es un fenómeno limitado a ese país, que no genera contagio al resto del mundo. Sin embargo, hay que tener en cuenta que si bien no hay un proceso de transferencia inmediata a través de los mercados financieros, tal como sucedió en otras crisis internacionales, la caída de China puede afectar su propio crecimiento e impactar en el resto del mundo por medio de la economía real.

Hace muchos años que los académicos hablan sobre la importancia de desarrollar el mercado doméstico en China y así reemplazar gradualmente las exportaciones. El superávit comercial ha sido la base de la generación de empleos y la acumulación de reservas, pero la etapa que sigue necesita inexorablemente del desarrollo del mercado interno. Y hablamos de un país de más de 1300 millones de habitantes.

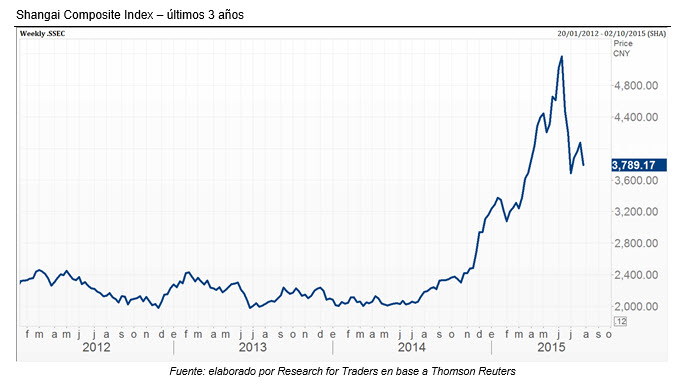

Veamos lo que ha sucedido en el mercado de valores en los últimos 12 meses:

Claramente, ha habido pérdidas monumentales, que siguen a un período de crecimiento agresivo. En esta etapa es normal que muchos inversores minoristas o pequeños se hayan tentado con la posibilidad de ganancias rápidas y hayan quedado atrapados en el mercado e inmersos en fuertes pérdidas.

La sensación de pobreza (o pérdida de ahorros) va a generar inevitablemente una disminución en el consumo interno por parte de las familias, que va a impactar en el crecimiento de la economía doméstica y hoy ya está afectando los precios de las materias primas, consecuencia de la menor demanda y la menor producción del gigante asiático.

Pero, ¿cuán grande puede ser el mercado de valores en China? ¿Es importante como para tener un impacto en la economía?

Me sorprendieron algunas afirmaciones sobre aspectos que se utilizan como referentes para la definición y la comparación de mercados:

1. Por capitalización de mercado, la bolsa más grande del mundo es el New York Stock Exchange (NYSE), con un valor de 19,7 billones de dólares. Los mercados que existen en China sumarían casi 14,2 billones de dólares. Sería el segundo mercado más grande del mundo y el doble en tamaño que NASDAQ.

2. Por número de compañías listadas, China acumula 4538 empresas que cotizan en los distintos mercados. Como referencia, en el NYSE cotizan 2458 empresas y en el NASDAQ 2803.

3. El trading diario es al menos cuatro veces más grande que en NYSE y más de 10 veces el tamaño del trading del mercado de Tokio.

4. Otra pregunta hace al float y la dispersión de las tenencias. El cálculo es que la apertura del capital es de un 38 %, con millones de pequeños ahorristas participando del mercado. Si comparamos esto con cualquier mercado latinoamericano, nos llevaríamos una sorpresa.

(Fuentes: Federación Mundial de Bolsas, World Street Journal, CEIC, HKSE, Wind information, FACTSET. Datos a fines de mayo de 2015).

Estos indicadores nos muestran a las claras el tamaño del mercado accionario chino y su impacto en la sociedad y la capacidad patrimonial de sus habitantes.

En los últimos meses millones de personas han abierto cuentas y se han incorporado como accionistas del mercado de valores, atraídas principalmente por un ciclo alcista que parecía proponer opciones fáciles para multiplicar los ahorros.

Este incremento de participantes se potenció además a causa de reglas muy laxas que permitían endeudarse para invertir en acciones, poniendo estas últimas como colateral. Esta combinación potenció la suba, pero tiene el efecto inverso cuando el mercado baja, es decir, también acelera su impacto. El uso de deuda en el mercado accionario, sobre todo un mercado relativamente joven, entraña riesgos que el regulador debe estar dispuesto a acompañar a través de regulación prudencial, teniendo en cuenta que una marcada caída brusca en las cotizaciones podría demorar el desarrollo del mercado por años.

Lamentablemente es de esperar que una vez que se traslade la caída del mercado al consumo interno, se retrase el crecimiento de la economía real e impacte en los precios de los commodities por su impacto también en la demanda. Esto, sumado al superdólar, va a afectar a todas las economías de Latinoamérica.

¿Tiene algún comentario o pregunta? Contácteme: @DarioEpstein